債務整理の中で、任意整理は、手続きが非常に簡単で、1番多く選ばれている借金問題を解決する方法です。

でも、その任意整理をしたことで後悔している人がたくさんいます。

- 任意整理を選んだのに、生活が楽にならない…

- こんなことならやらなければよかった

と感じる方が実は多いのです。

任意整理は、借金問題を解決するための有効な手段ですが、手続きに対する知識不足や準備不足が原因で、後悔するケースも少なくありません。

この記事では、任意整理で後悔する理由やその対処法、さらに後悔しないためのポイントを解説します。

任意整理の手続きについて正しい知識を持ち、より良い選択ができるようにしていきましょう。

「任意整理しなければよかった」知恵袋によくある理由

「任意整理しなければよかった」と知恵袋などで後悔の念を吐露している投稿を読むと、理由は大きく2つ。

費用と弁護士との相性について「こんなはずじゃなかった」と感じることがあるようです。

特に目に付く理由は以下

- 弁護士費用が高額だった

- 生活が楽になってない

- 完済後5年も審査が通らないのはキツイ

- 費用を取られ過ぎているんじゃないか

- 手続きの進行具合に不安を感じた

正しい任意整理の選び方、向いている人についてもお話します。

【任意整理を選ぶポイント】

♦同じ手続きをするのなら、弁護士費用は安い方がいい

♦同じ手続きをするのなら、毎月の負担は軽くならないと意味がない

♦同じ手続きをするのなら、審査が通らない期間も金銭的に困らない状況かどうかの見極めが必要

このポイントを左右するのは、弁護士費用(司法書士費用)の費用と、任意整理で本当に生活再建ができるのか、どちらか、または両方です。

【任意整理しなければよかったと後悔する理由】

♦賃貸契約ができない

♦携帯電話端末の割賦が組めない

♦ローン契約ができない

♦生活が楽になっていない

♦弁護士費用が高額だった

特に少額の借金を任意整理したことで後悔するケースが後を絶ちません。

逆に収入と支出に見合わない無理な任意整理をしたことで、生活が楽になるどころか、苦しいままで再度返済不能に陥るケースもあります。

では、詳しく解説していきます。

任意整理をしてよかったと思う時

任意整理のメリットから考えていきましょう。

任意整理を行ったご依頼様へその後どうですか?と尋ねてみると「任意整理をしてよかった」と答える人の理由は、以下の答えが返ってきます。

♦未来への希望が持てるようになった

♦お金について真剣に向き合えるようになった

♦取り立てに苦しまなくてよくなった

これまで、返済のために借入し、またお金が足りなくなって返済したクレジットカードを使うという自転車操業を繰り返していた方も、任意整理をしたことで、生活がプラスに改善できたと感じているようです。

具体的には…

・借金をしなくても生活ができるようになった

・貯金ができるようになった

・完済までが明確で希望が持てる

・お金の使い方や管理をきちんとするきっかけになった

・督促の手紙や電話に悩まされなくなった

こんなお話をいただけます。

しかし、任意整理をしなければよかったと後悔する声も上がることは事実のようです。

どういったことが原因であるのかを考えてみたいと思います。

任意整理しなければよかったと後悔する理由

任意整理の効果からおさらいしていきましょう。

まず、任意整理というもの自体は、

将来利息をカットすることしかできない手続きであるということを覚えておいてください。

裁判所を介す必要もなく、弁護士や司法書士に依頼するだけで手続きは簡単です。

毎月の返済負担が減ることもありますが、人によっては、任意整理をすることで毎月の負担額が増えることもあります。

あなたにとって、任意整理をすることで、生活が楽になるのか、意味がないものになるか…

そのカギは、債権者が握っており、取引期間や借入額で決まります。

弁護士は、精一杯の交渉をしますが、任意整理に応じてくれない債権者がいたり、短期間でしか応じてもらえないなどケースにより様々です。

※最近の債権者の傾向は、和解条件に頭金・利息・期間の短縮を求めるケースが増えたことです。

この傾向を知らないで、相談や依頼を引き受けたりする弁護士や司法書士に当たると、思い通りの結果にはならないことが起きる可能性があります。

そもそも任意整理では、毎月の返済負担を大きく減らすことは見込めません。

あなたの生活状況によっては、任意整理をすることで、借入ができなくなる上に前よりも生活がキツく感じてしまうこともあります。

無理な任意整理をしないためには…

債務整理に注力している弁護士にきちんと相談することが必要不可欠です。

1.3~5年で返済することを考えると、あなたの持っている借金と毎月の収入から〝捻出できる金額なのか〟を考えなくてはいけません。

2.任意整理でできることは、利息のカットのみ。

任意整理の効果は、あなたの借入と返済状況によっては、債権者となる金融会社との和解条件が変わります。

3.本当に任意整理をすることで、未来が明るくなるのか、生活再建が可能なのかを考えましょう。

任意整理手続きの実態・和解交渉について

最近、和解交渉の際に将来利息・頭金・期間の短縮を求める業者が増えてきました。

任意整理では将来利息をカットできるとされていますが、必ずしも将来利息がゼロになるとは限らないケースが増えています。

それは、あくまでも交渉であり、債権者の同意だからです。

個人再生や自己破産のように裁判所を通す必要がない手続きである反面、債権者の意向が強いと交渉が上手くいきません。

<債権者が要求する将来利息・頭金・期間について>

3~8%の要求が多いが、最大で法定金利の要求がある。

→法定金利は任意整理する意味がありません。

(頭金)

和解交渉後の初回に5~10万の要求をされるケースがある。

滞納が続き、判決を取られてしまっている場合は、半額を頭金にして欲しいと要求される厳しいケースもあります。

(期間の短縮)

最長、5年までの交渉が可能でしたが、4年、3年と短期間でないと応じてもらえないケースも増えた。

最短では、1年しか応じないというケースもあります。

その他、利息をつける代わりに期間の延長を債権者に提案されることもあります。

例えば、70回程度です。

しかし、今ここでこの債権者は任意整理に応じませんよと断言できるものではありません。

あなたと債権者との取引期間や状況が左右します。

だから、軽はずみにあなたの任意整理の予測は、面談以外では言えないのです。

つまり、債務整理に注力していない弁護士や司法書士に依頼すると、上記の交渉結果となり、任意整理が失敗に終わってしまう可能性もあります。

任意整理がいくら簡単な手続きだと言っても、債務整理に注力している弁護士に相談することを強くおすすめします。

法定金利を要求する傾向の債権者だと判断できた場合には、そのまま支払える場合には、任意整理をしないようにご提案したり、別の手続きをご提案するなど、面談では詳しく債権者の傾向もお話しています。

任意整理しなければよかったと後悔する事例

任意整理をする時、弁護士や司法書士は、あなたの代理人として、債権者と返済額や期間を減らせるように交渉をします。

しかし、見合わない無理な任意整理をしてしまうと、任意整理をしたことを事態を後悔することになりかねません。

【任意整理を後悔する理由】

- 経験が浅い弁護士や司法書士に提案された

- 費用が予想以上に高かった

- 和解内容が生活に合わなかった

- 弁護士・司法書士との相性が悪かった

- 個人再生や自己破産を提案されたが、任意整理を押し通した

1.弁護士や司法書士の提案について

弁護士や司法書士は、借金に困る相談者の重要なキーパーソンとなります。

この役割には、ご相談者様の借金に至った背景や経緯まで汲み取って、提案をする必要があります。

しかし、上述した債権者の和解交渉の傾向を知らなかった場合には、任意整理が無意味な手続きで終わることもあります。

弁護士や司法書士に相談する際には、その人(事務所)が債務整理に注力しているところかをHPなどで、事前にチェックすることを忘れないようにしてください。

2.費用が予想以上に高かった

手続きに伴う弁護士費用(司法書士費用)は、各事務所の意向で決めることができます。

相場はあっても、一律でいくらと決められているものではありません。

すると、当然ながら、手続き費用が安い事務所、高い事務所と出てきます。

その振れ幅は、5~10万円が平均相場と言われています。

中には、本当に高額な費用を請求する法律事務所や司法書士事務所があるようで、1社あたり10万円以上の費用で、「どうすることもできない」と、ご相談を受けることもあります。

高額になる理由としては

返済代行を行っているか、いないか

返済代行にかかる手数料の金額が含まれることで、任意整理の総額費用が高く感じることもありますし、もともと、任意整理の手続き費用自体が高いことも十分考えられます。

つまり、それでは、本末転倒です。

返済代行は、あなたがしっかりと管理さえできれば、事務所にお願いしなくてもいいものです。

話し合いで断れるところもあるでしょうし、当事務所のように返済代行を行っていない事務所もあります。

任意整理ができればどこでもいい…ではないことを考えましょう!

【依頼前の確認ポイント】

- あなたの未来は明るくなる見通しがあるか

- 弁護士費用(司法書士費用)を支払っても、任意整理後楽になるか

- 信頼できる弁護士(司法書士)であるか

和解成立後には、任意整理の弁済が待っています。弁済スタートまでに弁護士費用(司法書士費用)が支払いが終わらない場合は、「毎月の弁済費用」と「弁護士費用(司法書士費用)」の両方の支払いをすることになります。

当事務所(アーク法律事務所)では、受任通知の効力があるうちに弁護士費用を完済して頂けるように考えています。

【アーク法律事務所の任意整理の費用】

1社あたりの弁護士費用も18,000円(実費・税込)

振込代行は行っておりません。

安いからと言って、何かを乱雑に行う等はございません。

ご相談者様の未来が明るくなるご提案をすることが、弁護士の責務だと思い、このような費用の設定をしています。

3.和解内容が生活に合わなかった

任意整理では、利息のカットや分割返済の交渉が行われますが、和解内容が現実的でなければ返済が続けられません。

例えば、月々の返済額が高すぎる場合、任意整理だけでは支出を抑えきれない場合などには、手続き後も苦しい生活を強いられます。

本当にあなたの生活スタイルに合った返済になるのかを担当弁護士にシミュレーションしてもらい、「その金額なら払っていける」という理解もご相談者様には必要です。

前述した通り、経験の浅い弁護士や司法書士の話を鵜呑みにしたり、あなたのライフスタイルをしっかりと考えてくれない弁護士や司法書士に当たると、思わぬ結果につながることもあるかもしれません。

相手任せにせず、任意整理をした後は、どのような支払いになるのか、それは、自分に払っていける金額なのかをしっかりと考えるようにしてください。

4.弁護士・司法書士との相性が悪かった

相談時に十分な説明がされなかったり、親身になって対応してもらえないと感じると、不満が残ります。信頼できる専門家を選べなかったことが後悔につながる原因です。

依頼するからには、あなたが信頼できる、納得できる弁護士・司法書士であると言えることが大切なことです。

5.無謀な任意整理の選択

個人再生や自己破産は、裁判所を通した手続きが必要になります。

よって、様々な書類などが必要となるため、家族や会社にバレる(話さなけれならない)結果となることがあります。

それを避けるためや手続きに踏み切れない心情などが重なって、任意整理の一択を貫く方がいます。

そうすると、受任通知で一旦は楽になると錯覚できますが、いざ弁済がスタートしてみると、支払いに困る日々に逆戻りすることがあります。

ですが、無謀な任意整理をしてしまった場合、信用情報機関に事故情報として登録されているため、どこかで借り入れをして工面することもできなくなります。

どこからも借入ができないということは、再度、金銭的に困った状況に陥るということです。

実際に、「それでも任意整理でお願いします」と言われてしまえば、引き受けるしかなくなります。

強引にでも、個人再生や自己破産を選択させないのは、ご本人様の納得も大切だと思うからです。

納得できない手続きを勧められるというのは、誰しもが嫌なことです。

本当に無理だった…

そう気づいて、やっぱり…と、思った時に別の選択肢を選ぶことも、人生を生きる上では、大切な学びなのではないでしょうか。

無理な任意整理を選択した方も、そこに気づけば、後で「やっぱり、無理でした…」と、ご相談にいらっしゃいます。

僕は、「ほらね…」なんて、言いません。

そんな薄情な弁護士は、弁護士に向いていないでしょう。

その時に、「では、個人再生しましょうか」と、ご提案すると、もう腹も決まっているので、スムーズに進んでいくことができます。

一見、無駄な手続きをしたようにも感じますが、本当にこれはダメなんだなと理解して進める手続きは、その方の未来を大きく変えます。

二度とお金に困らないように頑張ろう!

そう決意して、当事務所から明るい未来へと歩いて行かれます。

任意整理しなければよかったと後悔しないための準備

任意整理しなければよかったと後悔しないための準備をリスト化してみましょう。

1. 専門家を選ぶ際のポイント

弁護士や司法書士の実績や評判を事前に調べることが重要です。また、初回相談時に質問をしっかりしてくれるかどうかを確認しましょう。

2. 任意整理の費用を事前に確認する

費用の内訳や支払い方法(分割払いが可能かどうか)をしっかり確認しましょう。特に、弁護士費用が成功報酬型なのか、固定費型なのかも注目すべきポイントです。

また、代行弁済を行っている場合、金額の内訳までしっかりと確認して、納得できるかを考えましょう。

3. 生活に合った和解内容を目指す

専門家と相談しながら、無理のない返済計画を立てることが大切です。返済シミュレーションを実施してもらい、現実的な内容かどうか確認しましょう。

任意整理で失敗しないための事例と教訓

任意整理とで失敗しないための教訓を以下の失敗例から学びましょう。

1. 費用を軽視して後悔したケース

例)弁護士費用を十分に確認せず、結果的に思わぬ高額な依頼費用となった。

例)代行弁済の仕組みがわからず、毎月、いくらの支払いをどこにしているのか、残債がいくらあるのか、全くわからず、生活が以前よりも苦しくなってしまった。

2. 和解条件を妥協した結果、返済が続かなかったケース

例)月々の返済額が高すぎる契約内容で進めた結果、再び滞納してしまった。

例)結果的に頭金・利息・期間の短縮を債権者に求められて、金銭的に楽になったかわからない。

3. 初回相談で相性を見極めなかったケース

例)十分な説明がされず、後から手続き内容に疑問を持つことになった。

例)促されるまま、依頼を決めてしまった。

任意整理をしたのに生活が楽にならないのはなぜ?

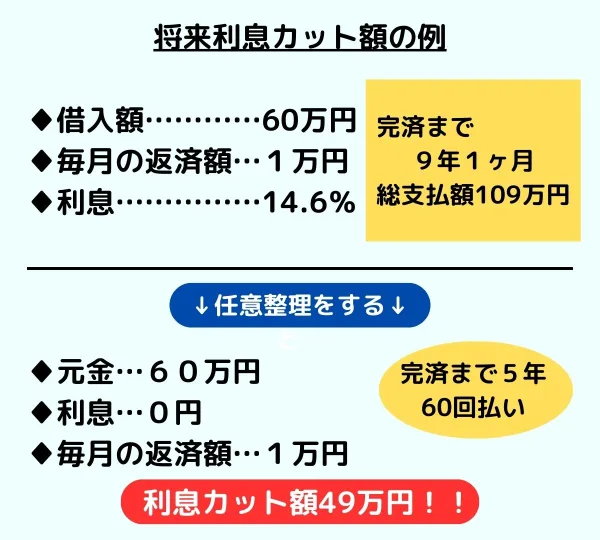

何度も言いますが、任意整理は、弁護士や司法書士に依頼するだけで完結する簡単な手続きで、将来利息をカットすることができます。

これによって、毎月の返済負担を減らすことができる可能性があります。

しかし、

減るのは将来利息だけです。

確かに利息が減るだけでも大きいです。

この図を見てわかるように、契約通りに支払うとしたら、49万円の利息を払わなければならないところを任意整理したことによって、最大で49万円支払わずに済むという話です。

元金を3~5年で分割にするので、トータルで考えれば、任意整理をする意味は十分にあります。

でも、ご相談に来る方は、今月の返済がどうにもならない、今月の生活がどうにもならないという思いを抱えていらっしゃいます。

話をよくよくお聞きしていると、任意整理では、生活の収支バランスが取れない人も多いのです。

毎月10万円払っていたものが6万円になったら、安く感じるかもしれません。

ご相談者様が錯覚を起こしたりしないように、総合的に冷静的な目を持って助言することも、弁護士の仕事の1つだと思っています。

任意整理希望でご相談にいらっしゃっても、個人再生や自己破産を選択して依頼されていく方も少なくありません。

任意整理をした上で、やっぱり生活に困ったと再度ご相談にいらっしゃっても、和解が成立している場合は、方針の変更ではなく一からのお手続きになりますので、個人再生や自己破産をする場合は、弁護士費用(司法書士費用)を二重で支払うことになります。

弁護士費用(司法書士費用)を二重で支払うなんてメリットがありません。

当事務所では、しっかりと面談にて聞き取り調査をさせて頂いた上で、本当に大丈夫そうかを一緒に考えています。

次に審査が通らないという問題について解説します。

任意整理|完済から5年間の審査が通らない生活とは

任意整理に限った話ではなく、債務整理を行ったら、信用情報機関に事故情報として登録されることになります。

この結果…

- クレジットカードが持てない

- 借入ができない

- ローン契約ができない

- スマホの割賦契約ができない

- 信販会社の審査が必要な賃貸契約ができない

こういったデメリットがあります。

ですが、デビットカードでおおよそは、これまでの暮らしと変わらない生活が営めます。

クレジットカードのような後払い機能はありませんが、ネットショッピングもデリバリーサービスも利用ができます。

高速道路であれば、チャージ式のETCパーソナルカードがあります。

また、現在は電子決済サービスが充実しているので、クレジットカードの代用品になるものはたくさんあります。

クレジットカード以外の決済サービスを利用しようと考えるよりも、後払いできることに対して安心があるのなら考え方を改めないと、また支払不能という事態を招いてしまうかもしれないのでご注意ください。

問題なのは、今や生活必需品であるスマホの割賦契約ができないことです。

2年を超えてくれば、少しずつ充電の消耗も激しくなります。

新しい機種に…と思っても、格安のスマホにするか、我慢するかを迫られてしまいます。

そこに備えるためには、少しでも貯金する余力は持っておきたいですよね!

そうなると、任意整理をしても、カツカツな生活状況では必要なものを購入することが難しくなってしまいます。

↑これだけ覚えて帰ってください。

賃貸契約に関しては、信販会社を通して契約しなくてはいけない物件が増えてきたと思いますが、不動産仲介業者に相談すれば、契約しやすい物件を教えてもらえると思います。

ローン契約は、信用情報機関に登録されている期間に影響が出ます。

信用情報機関に登録されている期間は、完済後5年間とされています。

この期間には、任意整理を行った人の名義で契約ができません。

あなた以外のご家族の方にお願いする、または、一括で購入するようにするなどで対応をするようにしてください。

まとめ|任意整理の依頼は慎重に決めよう!

任意整理の手続きは、債務整理の中でも非常に簡単で、弁護士や司法書士に依頼するだけで完結しますが、その依頼費用と任意整理後の弁済費用が、あなたの生活再建に必ずしも繋がるとは、この場では断言できません。

あなたの金銭状況、経済状況を踏まえて、適切な提案をしてくれて、あなたもその結果に納得ができそうだという希望が必要です。

相談に行けば、任意整理に行けば解決すると安易に考えず、あなた自身でもシミュレーションして「納得」を感じて依頼してくださいね。

あなたが任意整理しなければよかった、後悔した、意味がなかったとならないようにお役立てください。

♦来所により面談相談が必須です。

(名古屋の事務所までお越しください)♦費用は1社18,000円(税込)

♦受任通知は当日送付で対象の借金の支払いは、その場でストップできます。

アーク法律事務所からあなたへ

私たちアーク法律事務所から、あなたへのお約束できることを聞いてください。

私たちは、あなたと「直接、会って」お話します。

あなたの人生に関わる大切なご返答を、顔の見えない電話やメールだけで、無責任に行うことは、決してしません。あなたの状況を正確に理解し、責任もってお答えするために、「面談相談」を何よりも大切にしています。

私たちは、あなたの「お金の心配」を、これ以上増やしません。

面談相談の場で、お金は一切不要です。

何度ご相談いただいても、セカンドオピニオンでも、あなたが納得いく答えが見つかるまで、無料でご利用いただけます。

弁護士費用も、無駄を徹底的に省いた、安価で明瞭な料金設定です。借金の支払いをストップさせている間に、無理なく払い終えられるよう、計画を立てます。

私たちは、あなたを「一人」にはさせません。

初回相談の際から、専属事務員があなたのサポートに入ります。

弁護士と事務員の「二人三脚」で、書類の準備から、心のケアまで、あなたが困ることのないよう、最後まで支え続けます。

無料相談は、「契約」を決める場ではありません。

あなたが納得できる答えが見つかるまで、何度でもご利用いただけます。

あなたの状況を否定することは、決してありません。どうぞ、ご安心ください。

あなたからのご連絡を、心よりお待ちしております。

アーク法律事務所のサポート

アーク法律事務所は、借金問題に悩むあなたを、心からサポートしたいと考えています。

無料相談

借金問題に関する法律相談は、何度でも無料で承ります。借金問題そのものの解決策はもちろん、手続きの流れや費用、ご家族への影響など、ご不安な点についてもお気軽にご相談ください。

親身な対応

経験豊富な弁護士が、あなたの状況やお気持ちに寄り添い、親身になって対応いたします。

柔軟な相談時間

平日夜間や土日祝日でも、ご相談いただけます。

明瞭な費用

弁護士費用は、事前に明確にご説明いたします。

任意整理:1社につき18,000円(税込)

個人再生:積立金×手続き期間(最低積立額は4万円から)

自己破産:24万円(税込)

すべて、着手金や報酬金、実費、手数料込の費用設定で、追加料金などはかかりません。

分割払いも可能ですので、お気軽にご相談ください。

法テラスの利用も可能です。

専属事務員によるサポート

弁護士だけでなく、専属の事務員が手続きをサポートいたしますので、安心して手続きを進めることができます。

プライバシー厳守

ご相談内容はもちろん、個人情報についても厳重に管理いたします。

即日対応

ご依頼いただいた場合は、すぐに受任通知を発送いたしますので、借金の督促や取立てをすぐに止めることができます。

場所は、名古屋市中区丸の内3丁目17番地13号 いちご丸の内ビル6階にあります。

地下鉄「久屋大通駅」1番出口より北へ徒歩1分です。

面談時間は、平日10時より行っています。

平日夜間・土日のご相談も可能ですので、ご希望の日時をお知らせください。

ご相談料は不要です。

何度でもご相談いただいても、セカンドオピニオンのご相談でも無料です。

納得できる答えが見つかるまで、何度でもご利用ください。

一緒に明るい未来を見つけましょう。

<成功事例>

<任意整理をお考えの方へ>

| ブラックリスト(信用情報機関)事故情報の登録期間はどのくらい? |

| 任意整理のメリット・デメリットのリスクとクレジットカードの行く末 |

| 任意整理ができない4つのパターンと難しい3つのケース |

| 任意整理と特定調停の違いは?弁護士に依頼するメリットは高いのか? |

| 借金バレたくない!家族に言えないから無理な任意整理を選択してしまう |

| 任意整理が名古屋で1番安いのはアーク法律事務所です! |

<個人再生をお考えの方へ>

<自己破産をお考えの方へ>

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >