債務整理に訪れる多くの方は、家計簿をつけていない方が大半です。

自己破産・個人再生手続きをする際には、裁判所に提出する書類の1つに「家計収支表」があります。

この家計収支表とは簡単に言うと

家計簿のことです。

直近2ヶ月分の家計収支表が裁判所の申立てに必要となります。

法律相談に行ったり、弁護士や司法書士へ依頼をして、家計収支表を付け始めるタイミングがよくわからないという声をネットで見かけるので、今回は、家計収支表についてお話します。

家計簿をつけていない方は、ご依頼をいただいた直後の給料日から2ヶ月分をつけていただきます。(例)25日が給料日の場合

依頼が20日→当月25日の給料日から

依頼が30日→翌月25日の給料日から

なぜ、裁判所は家計収支表を求めるのか?

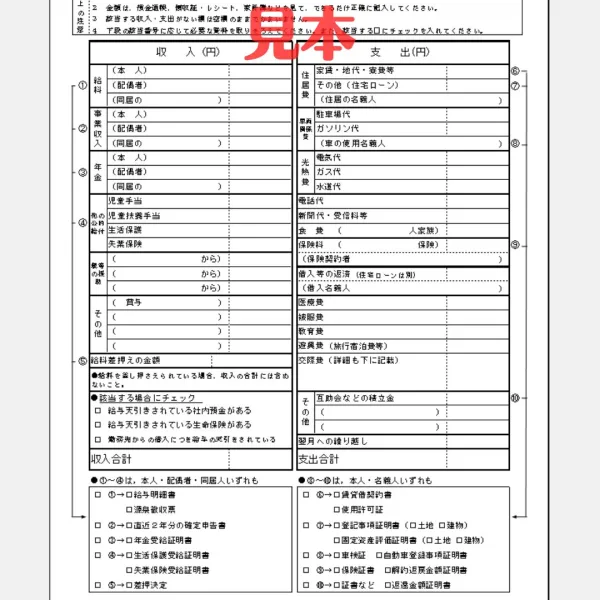

家計収支表は、自分の収入、家族の収入と支出のすべてを1円単位で記入し、裁判所に提出する義務があります。

自分の収入と使い道まで全部出す必要があります。

と、なると…まぁまぁ、心理的には恥ずかしい気もしますよね。

そんな想いをしてまで出さなくてはならない家計収支表は、一体何のために義務とされているのかを知ってください。

それは

自己破産または個人再生をした後に”更生することができるか”を裁判所は見ているのです。

※更生することができるというのは「今後の生活が支障なく営める」ということです。

もしも、自己破産で免責を許可し、借金を帳消しにしても、家計が赤字ならば意味のないことになってしまいます。

個人再生でも同じです。

再生計画案を認可しても、支払っていけないのなら、借金をカットする意味がなくなってしまいます。

では、いつからどのように書いていくのが良いのでしょうか?

家計収支表を書き始めるタイミングは給料日からがベスト!

家計収支表を書き始めるタイミングのベストは、あなたが給料をもらった日からがベストです。

この記事を書いている今日は6月5日です。

あなたが依頼した日を6月5日と仮定しましょう。

あなたの給料日は、毎月25日だとしましょう。

5月25日の給料日から10日ほど経っているので、家計簿をつけていなければ、すでに何にいくら使ったの不明なお金がたくさん出るものです。

今日からつけてくださいと言われても困ると思います。

当事務所では、相談者の方に

次の給料日からつけてください。

と、お願いしています。

次の給料日の6月25日から家計収支表をつけることができれば…

もらった給料がどのように使われているのかが、きちんと書くことができますよね!

では、一体どのようなことを書いていく必要があるのでしょうか?

家計収支表の中身は、どんなものなのか?

家計収支表は、細かな家計簿とは少し異なります。

簡単に言えば、家計簿を月単位にまとめたものです。

お金の種類でまとめて記載していく必要があるので、買い物をした都度、レシートや領収書を取っておいて(ない場合は、メモ)が必要になります。

そのメモをもとに、6月25日~7月24日までの家計の収入と支出を項目ごとに記載していきます。

※万が一レシートが無い場合や紛失してしまった場合は、担当のサポート事務員にご連絡ください。

対処方法をお伝えしています。

使途不明金が多くなると問題視されてしまうので、1円単位で、あなたが把握しておく必要があります。

家計収支表には、正確性が必要です。

給料だけでなく児童手当などの振込も書きます。

また、娯楽や交際費、医療費、被服費、ガソリン代などの交通費もすべての支出を1円単位で書く必要があります。

あなたが付けた家計収支表を裁判所が見た時に、説明のつかない浪費が多いと判断されてしまうと、破産も再生も許可を得ることができなくなってしまいますし、説明ができても、お金の使い方によっては問題視されることもあります。

そうならないためにも、弁護士は、提出してもらった家計収支表を見て、チェックをして助言をすることがあります。

また、当事務所では、手続き中は、ずっと書き続けていただくことをお願いしています。

そうすることで、裁判所が求めた時にはすぐに提出もできます。

さらに、自分の生活を振り返ることが毎月できる癖もつきますから、再度失敗を重ねることのないようにと願いを込めてお願いしています。

【まとめ】家計収支表をつける癖をつけて、やりくり上手に変わろう!

家計簿をこれまでつけてこなかった相談者様が大半です。

ですが「つけてください」とお願いをすると、きちんとやれるものです。

毎月、どんなことに自分がお金を使っているのか知るチャンスにもなりますし、何が原因で借金を増やしてしまったのかも振り返ることができると思います。

そうしているうちに、最低でも半年以上はつけていただくことになるので、自分の生活費とは…というものが明確にわかってくるようになるはずです。

収入と支出のバランスが理解できるようになれば、失敗することはなくなり、やりくり上手に変わりますよ!

いつも僕たちは応援しています!

最後までサポートしていきますので、一緒に頑張っていきましょう!!

<成功事例>

個人再生の成功事例|借金大幅ダウンで財産も守れる優れた手続き

<個人再生をお考えの方へ>

<自己破産をお考えの方へ>

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >