ある日突然…

聞いたこともない会社名で

身に覚えのない手紙

「債権譲渡通知書」が

届くことがあります。

この手紙の中には、驚く金額の一括請求がされていませんか?

いやいや…

こんな金額借りた覚えがない

そう言いたいかもしれませんが、利息と遅延損害金が加算された金額が書面に記載されており、あなたの知らない借金額になっていないでしょうか?

とても驚いたことと思います。

実は、あなたの知らないところで、あなたの知らない間に債権譲渡が行われていることがあります。

「債権譲渡」という言葉も聞きなれないと思います。

元々、あなたに請求されていた代金や借金の返済が予定通り支払われず、滞納状態になった時、債権回収を専門としている会社に委託されることがあります。それが、債権譲渡です。

債権譲渡されてしまうと、あなたが関わったことも、聞いたこともない会社から手紙や電話などが来ることがあります。

あなたにとって知らない差出人だからといって

いたずらだろう…

そう思っていると、後に裁判所から手紙が届いて、もっと驚くことになる場合もあります。

②債権譲渡とは何なのか

しっかり理解して、今やるべき対処をしっかりと行いましょう!

突然、身に覚えのない債権回収会社から手紙が届くと、不安になりますよね。

その手紙には「債権譲渡通知書」と書かれているかもしれませんが、この通知書が何なのか、そしてどう対処すべきかを理解することが重要です。

今日の記事では、債権回収会社や債権譲渡通知書について詳しく説明し、手紙を受け取った際に知っておくべきポイントをお伝えします。

債権回収会社とは何か

債権回収会社とは、金融機関やクレジットカード会社から未払いの債権(借金)を譲り受けて、債権(借金)の回収を専門に行う会社のことを言います。

サービサーとも呼ばれます。

簡潔に言うと、カード会社や金融業者の代わりに

〝借金の取り立てをする会社(法律事務所)〟のことです。

通常、期限を過ぎても返済が行われなかった借金が対象となります。多くの方が、これまで聞いたことのない会社名(法律事務所)であるため不安になることが多いですが、その役割や目的を理解することで冷静に対処できるようになります。

本来、債権回収は弁護士にしか認められていませんでしたが、弁護士の不足や難しい債権の回収のために民間の会社も債権の回収を特例として行えるように法律を設けました。

この法律のことを

債権管理回収業に関する特別措置法(通称:サービサー法)と言います。

法務大臣の許可がないと運営ができないことになっている特別な会社です。

借金を長く滞納していると、債権回収会社から身に覚えのない手紙が届くことがあります。

もともとの債権者を「原債権者」と表記されている場合もあります。

会社名が一致し、心当たりのある借金がある場合は、いたずらではありません。

- 金融機関の貸金

- クレジットカードの代金

- 携帯料金

- 水道光熱費

このような支払いが債権回収会社によって請求されることがあります。

主な債権回収会社

SMSの連絡を受けた場合は、各債権回収会社のHPにてご確認ください。

いたずらではない場合もあります。

| 債権回収会社 | 主に取扱っている債権 |

| アイ・アール債権回収会社株式会社 | アコム 三菱UFJ銀行 アプラス |

| アビリオ債権回収株式会社 | プロミス(SMBCコンシューマーファイナンス) 新生フィナンシャル(レイク) ジャックス モビット アットローン オリックスクレジット |

| アルファ債権回収株式会社 | アプラス 新生フィナンシャル ニッセンクレジット |

| エー・シー・エス債権回収株式会社 | イオンクレジット |

| エムアールアイ債権回収株式会社 | エポス |

| セディナ債権回収株式会社 | セディナ |

| ニッテレ債権回収株式会社 | ドコモ DCMX ソフトバンク ローソンCSカード クレディセゾン |

| パルティール債権回収株式会社 | 楽天カード イオンクレジット アプラス プライム |

| SMBC債権回収株式会社 | 三井住友銀行カードローン SMBC信託銀行 三井住友ファイナンス&リース セディナ モビット |

その他の債権回収会社については、法務省のページをご確認ください。

また、法律事務所の場合は、該当の借金名を入れて検索すると出てくると思います。

債権譲渡・債権譲渡通知書・代位弁済とは何なのか?

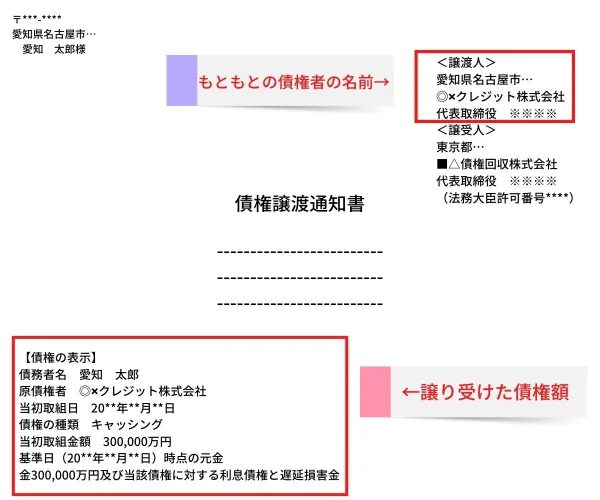

「債権譲渡通知書」とは、もともと借りていた金融機関やクレジットカード会社が、いつまで待っても、返済(支払い)が行われないため、その債権を債権回収会社に譲渡したことを通知する書類です。

これにより、債権者が変更されたことが正式に通知され、以降の返済は債権回収会社に対して行う必要があることが示されます。

債権が譲渡されたこと自体は珍しくありませんが、その背景を理解することが大切です。

※債権譲渡通知書ではなく、債権回収会社(法律事務所)から債権回収の内容と共に送られてくることもあります。

消費者金融やクレジットカードの支払いを長期間放置しているときに起こる仕組みです。

いつまで待ってもお金を返してもらえない業者は、泣き寝入りを避けるため、借金を取り立てる権利(債権)を、専門の回収業者に丸ごと売り渡して譲渡します。

この借金の取り立てを専門に行う特別な会社のことを、「債権回収会社(サービサー)」と呼びます。

法務大臣の許可を得て運営されている正当な会社であり、以下のような「〇〇債権回収株式会社」という名前のところから届いた場合は、いたずらや詐欺ではありません。

主に銀行からの借り入れ(カードローンやマイカーローンなど)を数ヶ月滞納したときに起こる仕組みです。

銀行の借金には、必ず「保証会社」という民間の会社(アコム、SMBCコンシューマーファイナンス、楽天カードなど)がついています。

あなたが返済をストップすると、保証会社があなたの代わりに、銀行へ借金を全額「立て替え払い(代位弁済)」します。

立て替えが終わった瞬間、あなたの借金の窓口は銀行から「立て替えてくれた保証会社」へと完全に切り替わります。そのため、今後はその保証会社から請求が届くようになります。

もともと、あなたが買った商品や契約したローンや借金が何らかの理由で支払えず放置してしまっているという覚えはないでしょうか?

おそらく、最初の契約していた会社(もともとの債権者となります)は、あなたに何度も督促状を送ったりしていたと思います。

ですが、一向に支払ってもらえないので、当然、相手は困ることになります。

そこで、債権回収会社(法律事務所)にその債権(借金)を買ってもらうことで、泣き寝入りすることを避けることができるわけです。

つまり、あなたの債権を債権回収会社に渡したことで、あなたの債権者は、最初の契約していた会社から債権回収会社に移ります。

債権譲渡通知書の例

借りた日(最後に返済した日)から遅延損害金という形で、利息が膨れ上がっていることが予想されます。

借りた金額や放置していた期間が長ければ長いほど、その請求額は大きく、多くの場合は、元金だけでなく、利息と遅延損害金を含み、一括請求の金額を提示されているでしょう。

この金額が高額になればなるほど、支払いは困難になることが予想されます。

債権譲渡に伴う心配と疑問について

債権回収会社(法律事務所)に債権が譲渡されると、途端に不安が強くなることもあると思います。

多くの方が「身に覚えがない」と感じるのは、古い借金や保証人になった際の借金が原因であることがあります。また、クレジットカードやローン契約時に小額の未払いがあった場合でも、このような通知が送られてくることがあります。そのため、まずは本当に債務があるかどうか確認することが必要です。

1番最初に確認したいのは、

その借金はいつのものであるか?

銀行や金融会社からの借入である場合、5年で時効となります。

個人間の場合は10年で時効です。

思い当たる借金が古いものだという認識がある方は、こちらの記事をお読みください。

どうして、債権回収会社は新しい住所などを知ることができたのか?

もともと契約していた金融会社などに告知していた住所から転居してしまっているのにも関わらず、債権譲渡通知書や督促状が届くことがあります。

これは、債権者があなたの住民票を閲覧し、そこから新しい住所を調べることができるからです。

納得がいかないかもしれませんが、住民票の閲覧については、債権回収のためであれば可能であることが定められています。

詳しくはこちらを参照してください。

信用情報に対する不安

債権回収会社は、信用情報機関には加盟していませんので、債権回収会社から債権譲渡通知書や督促状が届いても、新たに信用情報機関に事故情報として登録されることはありません。

ですが、元の債権者があなたのことを事故情報(ブラックリスト)として載せていることは十分に考えられます。

原則、信用情報機関に事故情報として登録された場合は、完済から5年経つまでは事故情報は消えません。

JICCは、債権譲渡から1~2年で消えることが多いでしょう。

CICは、保有期限まで載ることになります。

通常の債権者よりも取立ては厳しいのか?

債権回収会社(法律事務所)からの取立ては、回収が専門であることから、これまでよりも厳しくなることが予想されます。

電話や督促状が頻繁に届くでしょう。届いた督促状の支払い期日も短いです。

中には、「訪問通知」を送ってくる場合もあります。

また、近年は、ショートメールで督促を行ってくるケースも多々あります。

身に覚えがないからと、架空請求を疑わず、該当する債権回収会社のHPにショートメールに使用する電話番号が掲載されていますのでご確認ください。

見分けがつかない場合は、最寄りの法律事務所へご相談ください。

架空請求だった場合の対処法、その請求が支払えない場合の対処法も弁護士は一緒に考えることができます。

消滅時効の起算日は、最後に返済した日からカウントします

あなたが債務の更新(承認)を行っていなければ、最後に返済した日から5年が経過すれば、時効援用の手続きが取れる可能性があります。

ですが、時効援用をする前に借金の存在を認めた場合は、債務の承認をしたとカウントされるので、その日からまた5年が経過しないと時効援用することができなくなります。

- 債権譲渡の場合

借金を売られた日に関係なく、元の会社に「最後に返済した日(または最後に借りた日)」から5年が経過していれば時効になります。 - 代位弁済の場合

元の銀行に最後に払った日ではなく、「保証会社が銀行に借金を立て替えた日(代位弁済日)」から5年が経過しないと時効になりません。

時効援用についてのご相談も法律事務所では行っていますので、弁護士にご相談ください。

絶対に、自分で相手に電話をしないでください!

「時効かもしれないから、ちょっと電話して確認してみよう」

これこそが、債権回収会社の「最大の狙い」であり、一番やってはいけないNG行動です。

電話口で「いまは一括では払えないので、待ってください」「少しずつなら払えます」などと、借金があることを認める発言(債務の承認)を1言でもしてしまった瞬間、その場で時効のカウントは強制的にリセットされ、100%時効が使えなくなってしまいます。

債権回収会社は取り立てのプロです。時効が成立する直前、あるいはすでに時効期間が過ぎていたとしても、「裁判以外の解決が希望なら、お電話をください」などと優しく誘導し、あなたに借金を認めさせようと手紙を送ってきているのです。

債権回収会社から手紙が届いた時の対処方法

債権譲渡通知書を受け取った後、無視すると法的な手続きに発展することがあります。最終的には裁判を通じて給与や資産の差押えが行われる可能性もあるため、早期に対処することが重要です。手紙が届いた時点でしっかりと対応することで、トラブルを未然に防ぐことができます。

また、事態が大きくなれば、本来、知られなくて済んだ職場に知られてしまうリスクも負ってしまいます。

もう一度最初から振り返ってみましょう。

1.手紙の内容をよく確認

債権回収会社の名前、連絡先は、法務省のHPに記載されている一覧のものと一致しているか確認をしましょう。

請求されている金額、理由、支払期限も合わせて確認します。

2.自分が本当にその負債を負っているか確認

過去に契約したことがある業者、サービス、借金したことがある人や機関など、あなたの記憶にある負債なのかを思い出しましょう。

※身に覚えのないない場合は、勘違いやご送付、詐欺やなりすましの可能性もあります。

時効阻止で送ってくる場合もありますので、ご不安の場合は、債権回収会社に直接連絡する前に弁護士に債権譲渡通知書を持参して相談してみてください。

3.対応できない場合

債権回収会社、あなたの記憶と共に間違いがなく、提示されている金額、支払期限に対応ができない場合には、債務整理に注力している弁護士にご相談ください。

支払いに困った時は、債務整理に注力している弁護士に相談しよう

弁護士には、得意・不得意分野が実はあります。

今回の債権回収会社からの手紙は、債務整理に注力している弁護士に相談することをおすすめします。

<あなたが考えるべきこと>

- 負っている負債に対して向き合うこと

- 多重債務状態にある場合には生活状況を改善すること

- 忘れていた借金でも手続きが必要なこと

- 借金は放置すると、給料や財産などを差し押さえを受けることがあることへの理解

あなたの現状がどのような状況かにもよりますが、今届いてしまった債権譲渡通知書については、

1.支払う

2.時効である場合は時効の手続きをする

3.支払えないのなら債務整理をする

この3つのどれかを選択しなくては問題が解決しません。

また、時効にはならず、支払いが必要な借金であった場合、利息が膨れ上がって、総返済額が大きくなっていることも十分に考えられます。

今のあなたの生活状況と照らし合わせて、支払いが可能なのか、難しい又は不可能なのかを考えてみましょう。

どんなに厳しい状況だったとしても、借金の問題は解決することが必ずできます。

まずは、あなたの解決策には、どのようなことができるのかを弁護士に聞いてみませんか?

アーク法律事務所からあなたへ

借金問題を解決する術がわかったとしても、次に、それを「誰と」解決するかが、非常に重要です。

私たちアーク法律事務所から、あなたへのお約束できることを聞いてください。

私たちは、あなたと「直接、会って」お話します。

あなたの人生に関わる大切なご返答を、顔の見えない電話やメールだけで、無責任に行うことは、決してしません。あなたの状況を正確に理解し、責任もってお答えするために、「面談相談」を何よりも大切にしています。

私たちは、あなたの「お金の心配」を、これ以上増やしません。

面談相談の場で、お金は一切不要です。

何度ご相談いただいても、セカンドオピニオンでも、あなたが納得いく答えが見つかるまで、無料でご利用いただけます。

弁護士費用も、無駄を徹底的に省いた、安価で明瞭な料金設定です。借金の支払いをストップさせている間に、無理なく払い終えられるよう、計画を立てます。

私たちは、あなたを「一人」にはさせません。

初回相談の際から、専属事務員があなたのサポートに入ります。

弁護士と事務員の「二人三脚」で、書類の準備から、心のケアまで、あなたが困ることのないよう、最後まで支え続けます。

無料相談は、「契約」を決める場ではありません。

あなたが納得できる答えが見つかるまで、何度でもご利用いただけます。

あなたの状況を否定することは、決してありません。どうぞ、ご安心ください。

あなたからのご連絡を、心よりお待ちしております。

アーク法律事務所のサポート

アーク法律事務所は、借金問題に悩むあなたを、心からサポートしたいと考えています。

無料相談

借金問題に関する法律相談は、何度でも無料で承ります。借金問題そのものの解決策はもちろん、手続きの流れや費用、ご家族への影響など、ご不安な点についてもお気軽にご相談ください。

親身な対応

経験豊富な弁護士が、あなたの状況やお気持ちに寄り添い、親身になって対応いたします。

柔軟な相談時間

平日夜間や土日祝日でも、ご相談いただけます。

明瞭な費用

弁護士費用は、事前に明確にご説明いたします。

任意整理:1社につき18,000円(税込)

個人再生:積立金×手続き期間(最低積立額は4万円から)

自己破産:24万円(税込)

すべて、着手金や報酬金、実費、手数料込の費用設定で、追加料金などはかかりません。

分割払いも可能ですので、お気軽にご相談ください。

法テラスの利用も可能です。

専属事務員によるサポート

弁護士だけでなく、専属の事務員が手続きをサポートいたしますので、安心して手続きを進めることができます。

プライバシー厳守

ご相談内容はもちろん、個人情報についても厳重に管理いたします。

即日対応

ご依頼いただいた場合は、すぐに受任通知を発送いたしますので、借金の督促や取立てをすぐに止めることができます。

場所は、名古屋市中区丸の内3丁目17番地13号 いちご丸の内ビル6階にあります。

地下鉄「久屋大通駅」1番出口より北へ徒歩1分です。

面談時間は、平日10時より行っています。

平日夜間・土日のご相談も可能ですので、ご希望の日時をお知らせください。

ご相談料は不要です。

何度でもご相談いただいても、セカンドオピニオンのご相談でも無料です。

納得できる答えが見つかるまで、何度でもご利用ください。

一緒に明るい未来を見つけましょう。

<債務整理をお考えの方へ>

| 債務整理とは何のこと?わかりやすく図解を使って説明します! |

| 【債務整理】弁護士と司法書士の違いや費用について |

| 債務整理|弁護士の選び方「3つの失敗しない重要ポイント」 |

| 弁護士費用の比較|債務整理の費用の相場はどのくらい? |

| 債務整理の相談時に必要なものは?弁護士が1番教えて欲しいこととは… |

| 債務整理のおすすめの手続きは?自分に合う方法の選び方 |

| 自己破産・個人再生|弁護士に相談前の事前準備・知識について |

<債務整理の注意点>

| 借金バレたくない!家族に言えないから無理な任意整理を選択してしまう |

| 任意整理ができない4つのパターンと難しい3つのケース |

| 個人再生が選択できないケースとは?意外な4つの落とし穴 |

| 自己破産ができない理由と条件があるので知っておいてください |

| 借金(ローン)返済途中に債務整理すると契約や商品はどうなる? |

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >