インターネットやTwitter、Instagram、YouTubeなどのSNS上でよく出てくる広告

「国も認めた借金救済制度」

「借金減額シミュレーター」

一体、これらは、何なのでしょうか?

最近の広告の表記の仕方は、ブラックリストに入った人を対象にしたり、西暦1979年~1988年生まれで、消費者金融、キャッシング、カードローンで1度でも借りた人を対象に呼び掛けており、

ことを示唆しています。

広告の内容も、ある日、減額、借金が消えたような印象を与えるものが含まれており、この広告を見るユーザーにとって、魔法のように借金が消えるような印象を与えることもあるのではないかと思います。

もう1つの気になる点が

借金の減額ができるという言い方です。

借金減額というのは、例えば、500万円の借金が100万円になるということです。

これは現実あり得ます。

また、毎月65,000円支払っていた毎月の返済金額を39,000円に減額できたという実例もあります。

「国が認めた借金救済制度」とは何のこと?

単刀直入に言います。

「国が認めた借金救済制度」とは

=債務整理のことです。

<債務整理とは>

将来利息をカットし、3~5年で分割払いする方法です。

個人再生

借金総額を大幅にカットし、3~5年で分割払いする方法です。

自己破産

借金そのものを帳消しにする方法です。

これらをまとめて「債務整理」と言います。

借金減額制度の広告はなぜ表示されるのか?

どうして広告が表示されているのか忖度なしで考えてみました。

♦広告はインターネット上で借金の悩みを持つ人に呼び掛けをしている

♦広告は弁護士や司法書士の事務所が債務整理の依頼を集めるために出している

♦広告は「国が認める借金救済制度」という言葉で債務整理のメリットや効果を強調している

♦広告は債務整理のデメリットや注意点について十分に説明していない場合がある

♦広告は借金の減額や免除を約束するものではなく、個別の相談が必要である

そして、これらの言葉は誤解を与えているとも考えます。

「国が認めた借金救済制度」という言葉が誤解を与える原因

そもそも広告というものは、キャッチ―な文言を使って興味を持たせようとするものです。

僕も債務整理に注力した弁護士の1人です。

困っている人に手を差し伸べられるように情報が届いたら…と願うのは同じです。

ですが…

- 今、毎月の返済に追われて苦しんでいる人

- 生活費もままならない状況の人

- 借金の返済に疲れた人

こんな人たちにとっては、蜘蛛の糸のようなキャッチーな言葉に見えてしまうかもしれません。

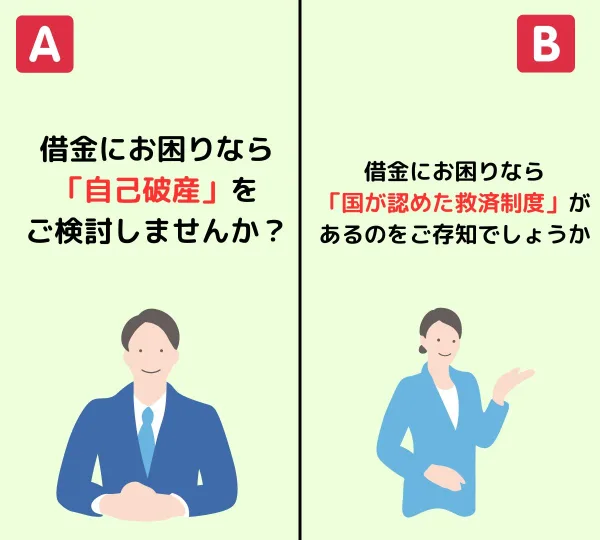

以下の画像を見比べてみてください。

どっちの言い方が、やわらかく興味を持ちやすいですか?

言っていることは同じです。

ストレートに「自己破産」を検討しませんかと言うAに対して、Bは「国が認めた借金救済制度」という言葉で何か秘策がある印象も与えているし、どこかまろやかに聞こえますよね。

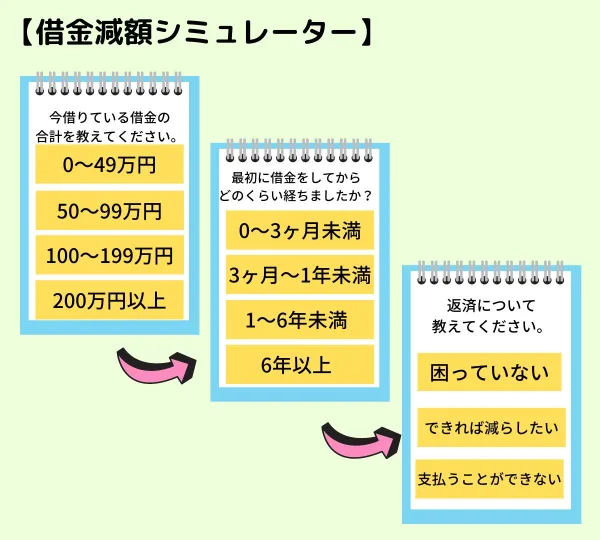

「借金減額シミュレーター」を利用すると何が起こるのか?

この手の広告では、ワンセットで出てくるのが「借金減額シミュレーター」です。

その広告のシミュレーターを試しても、具体的な内容・メリット・デメリットも書かれていません。

とても簡易的なものとなっており、「減額できる可能性があります」と表示されたり、結果を受け取るために連絡先を入力するように促したり、無料相談、今すぐ電話などの様々なボタンが表示されるようになっています。

【減額シミュレーターの検証】

このように質問に沿って、回答していくのですが…

どの選択肢を選んでも同じ結果になるようにできています。

とても不思議な仕組みです。

日々、減額診断ツールも進化改善しているので、もう少し具体的な数字を示すケースもあるようです。

それよりも、僕が弁護士として、この減額シミュレーターは、

何のシミュレーションもできていないということに大きな問題を感じます。

いくら減額できるのか面談なしで回答することは不可能です。

※実際、日本弁護士連合会では、面談せずに依頼を受けてはならないという規定があります。

・どこから借りているのか

・利息がどうなっているのか

・支払い状況はどうなのか

・収入の状況はどうなのか…

こういったことを答えていただかないと、明確な答えは出せません。

それを面談なしで、ぬか喜びさせたり、誤解を与えてしまうようなこういった広告には、弁護士として感心しません。

誰になら、相談できることなのか、最重要に考えてください。

借金の問題は、とてもデリケートな問題です。

簡単に人に言えるような内容ではありませんよね。

だからこそ、あなたが信頼できる弁護士を見つけて相談してみてください。

この救済制度についてもう少し具体的に解説したいと思います。

「国が認めた借金救済制度」とは何か?なぜ設けられているのか?

SNS上に現れるこの広告には、いろんなコメントが付きます。

・この広告には裏がありそう

・国民の義務を果たさない人への救済なんて…

・やりたいことやって救済されるなら真面目に生きてる方として納得できない

・税金を使われたくない

・弱者ビジネスだ…etc…

まず、知っていただきたいことがあります。

「自己破産」という制度があるのは、ご存じな方も多いでしょう。

借金そのものは、とても古くからあります。

時代の背景としては、鎌倉時代から借金という概念は存在しているのです。

また、債務整理という概念も同じく鎌倉幕府が「徳政令」という形で出しました。

徳政令は、簡潔に言えば、

借りたお金を返さなくてよいとするもの

いわば、自己破産の初期の形です。

大きな違いは、個人を対象としていたわけではなく、武士や農民を対象として、全体的に効果を出していたということです。

日本国憲法が定められてから、細かな法律が設けられていきました。

その中に、自己破産であれば、破産法という法律のもとで制度が存在するわけです。

自己破産、個人再生、任意整理のどれを選択しても、

ここに税金が使われることは一切ありません。

「国が認めた借金救済制度」で泣くのは、お金を貸した債権者なのです。

法律(国が認めた借金救済制度)で考えられているのは

再起するチャンスを設けているということです。

借金減額の仕組みについて解説します。

借金は本当に減額するのか?借金減額や全額免除の仕組みとは?

繰り返します。

借金救済制度とは、債務整理のことです。

冒頭で書きましたが、債務整理には3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

借金の減額のしくみについて詳しく解説します。

借金減額の仕組み

あなたの借金を減額することを考えた時、あなたが借り入れをした金融会社と交渉する必要があります。

①弁護士は、あなたの代わりに金融会社と交渉をして、将来発生する予定の利息をカットしてもらうことができます。

→これを任意整理と言います。

細かく言うと、これは借金減額とは言いません。

あくまでも将来利息をカットしたことによって、毎月の返済額が減額されたということになります。

任意整理をして、将来利息をカットすると…毎月39,000円に減額されます。

この仕組みは、毎月支払っていた26,000円の利息をカットしたという事実です。

よって、借りた借金の額が減額されることはありません。

任意整理は、弁護士が債権者と交渉するだけの非常に簡単な手続きです。

例のように利息のカットだけで、毎月の借金の返済の負担が軽くなるケースは多いです。

ですが、任意整理を選択するには、収入と支出のバランスに問題ないかをシミュレーションする必要があります。

②借金を大幅に減らしてもらえたら残りを支払っていくことができます。でも、住宅ローンは守りたいし、財産はできれば処分したくないです。という一見わがままな言い分を裁判所に言うことができます。

→これを個人再生と言います。

個人再生は、借金総額を大幅に減らすので、借金減額をしたと言えます。

個人再生では、最低弁済額と言って、債権者に最低額支払わなければいけない金額が決まっています。

500万円の時は、100万円です。

この100万円を3~5年で返済することができれば、住宅ローンを残したまま、借金を減額することができます。

※実際には、財産相当額は借金返済額に充当されるので、あなたの財産が多ければ多いほど、借金の減額は見込めないことになります。

実際に処分するのではなく、その財産の価値相当分を最低弁済額にプラスします。

すると、最低弁済額はその財産分増えるので、場合によっては個人再生をする意味がなくなることもあります。(例)

借金総額500万円、学資保険・退職金などを足した合計300万円だった時…

最低弁済額は、100万円ではなく、300万円が適用されることになります。

この300万円を3~5年で分割して支払っていくことになるのが個人再生の特徴です。

③どうやっても借金を支払うことはできそうもないので、借金を全額免除にしてもらえたら…

→これを自己破産と言います。

自己破産は、借金の減額ではなく、借金を帳消しにする手続きです。

もっと具体的に言うと自己破産は、マイナスの財産、プラスの財産共にゼロにして再スタートさせる手続きになります。

プラスの財産が多ければ多いほど、返済に充当されます。

ですが、99万円以下の財産は守ることができるので、何もかも失うことはありません。

身ぐるみはがされるようなイメージをお持ちの方もいらっしゃいますが、意外と残せる財産もあります。

詳しくは、弁護士に直接お尋ねください。

借金救済制度を使って、借金減額をするメリット

借金救済制度(債務整理)を使うメリット

- 弁護士に依頼したら返済を止められる

- リボ地獄から抜け出せる

- 完済までのゴールが明確になる

- 毎月の返済額が安くなる

- 返済をしなくてよくなる(自己破産の場合のみ)

- 借金の取り立てに怯えなくてすむ

- 前向きになれる

借金救済制度のどれかを利用すれば、これまでの生活が一変して、人生が明るくなるメリットがたくさんあります。

借金救済制度を使って、借金減額をするデメリット

借金救済制度(債務整理)を使うデメリット

- 信用情報機関に一定期間登録される(ブラックリスト)

- クレジットカードが一定期間持てなくなる

- 新規のローン契約が一定期間できなくなる

- 保証人になれない

- 官報に掲載される(個人再生・自己破産)

デメリットは、信用情報機関に登録されている期間は、5~10年です。

この期間には、スマホの割賦契約を含む、クレジットカードやローンの契約ができなくなります。

また、保証にもなれません。

いわゆる、審査が必要な契約が5~10年できなくなると覚えておいてください。

個人再生・自己破産をした場合は、官報に掲載されることになりますが、大半の方は官報を購読することがありませんので心配は不要です。

最後ににお叱りの言葉の多い「弁護士は弱者ビジネスをしているのか?」という点について解説させてください。

弁護士は弱者ビジネスをしているのか?

法律というのは、

いろんな人が生活する上で最低限のルールを決めたものです。

僕のモットーは

法律を駆使して、人助けをするのが弁護士の務めである。

そう思って弁護士を志し、今日までやってきました。

弱者ビジネスなんて言葉を気にしていたら、本当に困っている人を救うことなどできません。

誰だって失敗することがあります。

世間では、その失敗した人を「弱者」と呼ぶ傾向があるのだと解釈しています。

でも、失敗した人を応援する人だっています。

それが、弁護士である僕です。

もしも、自分の大切な人が、仕事で失敗をしたら、精一杯慰めようとしたり、励ましたりしませんか?

僕がやっているのは、それと同じです。

困っている人の話に耳を傾け、

力になれることがあれば、

力になりたい。

これを読んでくださったあなたが今借金でお困りなら、最後にもう一度声を大にして言いたいことがあります。

どこの誰かも、名前も素性もわからない広告に戸惑った方もいらっしゃると思います。

あなたが本当にお困りなら、素性がわかって、話をしたいと思える弁護士を頼りたいと思いませんか?

僕自身が何か困ったことがあったら、やっぱり、信頼できそうな機関や家族や友達に相談すると思います。

僕が弱者ビジネスをしていない証明として、

僕の運営するアーク法律事務所と他の事務所の費用を比べた記事があります。

アーク法律事務所へのご相談には来所が必要です。

来所が必要なのは、日弁連の規定を遵守しているためです。

場所は、名古屋市中区丸の内3丁目17番地13号 いちご丸の内ビル6階にあります。

地下鉄「久屋大通駅」1番出口より北へ徒歩1分です。

面談時間は、平日10時より行っています。

平日夜間・土日にも対応しています。

ご相談料は不要です。

何度ご相談いただいても、セカンドオピニオンのご相談も無料です。

広告に踊らされず、実際に借金にお困りならば、弁護士の無料相談を利用して、あなたにとって、どのような選択をすべきことなのかを知ってください。

<債務整理をお考えの方へ>

| 債務整理とは何のこと?わかりやすく図解を使って説明します! |

| 【債務整理】弁護士と司法書士の違いや費用について |

| 債務整理|弁護士の選び方「3つの失敗しない重要ポイント」 |

| 弁護士費用の比較|債務整理の費用の相場はどのくらい? |

| 債務整理の相談時に必要なものは?弁護士が1番教えて欲しいこととは… |

| 債務整理のおすすめの手続きは?自分に合う方法の選び方 |

| 自己破産・個人再生|弁護士に相談前の事前準備・知識について |

<債務整理の注意点>

| 借金バレたくない!家族に言えないから無理な任意整理を選択してしまう |

| 任意整理ができない4つのパターンと難しい3つのケース |

| 個人再生が選択できないケースとは?意外な4つの落とし穴 |

| 自己破産ができない理由と条件があるので知っておいてください |

| 借金(ローン)返済途中に債務整理すると契約や商品はどうなる? |

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >