住宅ローンを抱えながら他の借金問題にも直面し、「マイホームを手放さなければならないのか…」と深刻な悩みや不安を抱えていないでしょうか。

借金の返済のために、住み慣れた家、念願の思いで購入した家を失うかもしれないという不安や恐怖は計り知れないものだと思います。

しかし、そのような状況でも、借金問題解決の一助となる法的な手続きがあります。

この記事では、個人再生の住宅ローン特則に焦点を当て、その仕組みや利用するための条件、メリット・デメリット、そして手続きの流れまで、あなたが自宅と借金問題の両方を解決するために知っておくべき情報を弁護士が分かりやすく解説します。

この記事を読み終える頃には、「借金で自宅を失うしかない」という諦めの気持ちが、「個人再生でマイホームを守れる可能性があるんだ」という希望に変わっているはずです。

- 1 借金があっても自宅は手放したくない…どうすればいい?

- 2 個人再生なら自宅を守れる可能性がある!その鍵は「住宅資金特別条項」

- 3 住宅資金特別条項(住宅ローン特則)とは?仕組みを弁護士が解説

- 4 住宅ローン特則を利用する大きな5つのメリット【自宅も借金も守る利点】

- 5 住宅ローン特則を利用するための条件と注意点【あなたのケースで使えるか?】

- 6 住宅ローン特則を利用した場合の個人再生手続きの流れ

- 7 住宅ローン特則に関するよくある疑問・Q&A

- 8 住宅ローン特則の利用判断は専門的!弁護士に相談すべき理由

- 9 まとめ:住宅ローン特則を活用して、マイホームも借金も守る道を

借金があっても自宅は手放したくない…どうすればいい?

借金問題に直面したとき、最も心配なことの一つが「自宅はどうなるのだろうか」ということだと思います。

特に住宅ローンを返済中の場合、他の借金が増えてしまうと、「住宅ローンも払えなくなり、最終的には家を差し押さえられてしまうのではないか…」という不安が募るものです。

借金問題を解決するための法的な手続きとして「自己破産」を思い浮かべる方も多いかもしれません。

自己破産は借金が全額免除される可能性がある強力な手続きですが、原則として価値のある財産は処分され、債権者へ配当されることになります。

そのため、住宅ローンが残っている自宅は、手放さなければならなくなります。

しかし、自宅を失うことは、ご自身だけでなくご家族にとっても大きな影響を及ぼします。

住み慣れた場所を離れ、生活環境を変えることは、精神的にも物理的にも大きな負担となりますよね。

「借金は整理したいけれど、どうしても自宅だけは守りたい」

― そのような切実な願いを持つ方のために、個人再生という手続きに特別な制度が設けられています。

個人再生なら自宅を守れる可能性がある!その鍵は「住宅資金特別条項」

借金問題を解決しながら自宅を守ることを可能にするのが、個人再生手続きの中に定められている「住宅資金特別条項」という制度です。

一般的には「住宅ローン特則」と呼ばれています。

この制度があるからこそ、

住宅資金特別条項(住宅ローン特則)とは?仕組みを弁護士が解説

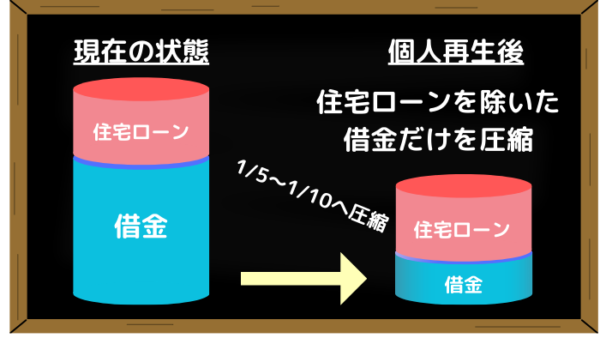

住宅資金特別条項(住宅ローン特則)とは、個人再生手続きを利用する際に、住宅ローンについては個人再生による減額の対象とせず、これまで通り(あるいは別途金融機関と合意したリスケジュールに基づいて)返済を続けることで、自宅の所有を維持できるという特別な仕組みです。

通常の個人再生では、住宅ローンを含むすべての借金が減額の対象となります。

しかし、住宅ローン特則を利用することで、高額になりがちな住宅ローンを減額対象から外し、その代わりにカードローンやキャッシング、車のローンといった住宅ローン以外の借金だけを個人再生で大幅に減額してもらうことができます。

これにより、減額された住宅ローン以外の借金は、原則3年間(最長5年間)で無理なく返済し、住宅ローンについては引き続き支払い続けることで、自宅を失わずに借金問題全体を解決することを目指せます。

そもそも、個人再生の効力は、住宅ローンと税金・年金・保険・養育費・損害賠償金の支払いを除いたすべての借金を大幅に減額(1/5〜1/10へ圧縮)させることができます。

イメージは、クレジットカードやキャッシングで積もり積もった借金が500万円あったとしたら、最大で100万円へと大幅に減額できる制度です。

つまり、住宅ローン特則は、「借金を減らして、自宅(マイホーム)を残す」という、多くの方が望む解決を可能にする、個人再生手続きにおける非常に強力な鍵となる制度なのです。

住宅ローン特則を利用する大きな5つのメリット【自宅も借金も守る利点】

住宅ローン特則を利用した個人再生には、自宅と借金の両方を守るという大きなメリットがあります。

1.マイホームという生活の基盤を守れる

最も大きなメリットは、想いがこもり、住み慣れたご自宅を手放さずに済むことです。

自宅を維持できることは、ご自身やご家族にとって生活の基盤を失わずに済むということであり、精神的な安定を保つ上で非常に重要です。

経済的な困難に加え、住まいまで失うという二重の苦しみを避けることができます。

2.住宅ローン以外の借金が大幅に減額される

住宅ローン以外の、返済に苦しんでいる借金(カードローン、キャッシングなど)が、個人再生によって大幅に減額されます。

これにより、月々の返済負担が大きく軽減され、家計の立て直しが現実的になります。

3.弁護士に依頼すれば即座に督促がストップし精神的な平穏を得られる

個人再生手続きを弁護士に依頼し、受任通知が債権者に送付された時点で、原則として債権者からの直接の取立てや督促がストップします。

これにより、借金に関するプレッシャーから解放され、落ち着いた生活を取り戻すことが可能です。

実際にいただいたお客様の声としても、「これでやっと眠れる」という安堵の声が多いです。

4.自己破産では原則失う自宅を残せる

前述の通り、自己破産では住宅ローン返済中の自宅は原則として処分され、手放さなければなりません。

一方、個人再生の住宅ローン特則を利用すれば自宅を残すことが可能です。

自宅を守りたい方にとって、これは自己破産と比較した場合の個人再生の決定的なアドバンテージです。

5.資格制限がない

自己破産の場合、手続き期間中に一部の職業に就くことや資格維持が制限されることがありますが、個人再生にはこのような職業や資格に関する制限が原則としてありません。

以上が個人再生の魅力である、住宅ローン特則を利用する大きな5つのメリットです。

次に、あなたのケースでこの方法が活かせるのかを一緒に考えていきましょう。

住宅ローン特則を利用するための条件と注意点【あなたのケースで使えるか?】

住宅ローン特則は非常に便利な制度ですが、利用するためには法律で定められたいくつかの条件を満たす必要があります。

「自分の家は対象になるのだろうか?」と不安に感じる方もいらっしゃるかもしれません。

これらの条件を満たしているかどうかは、専門家でなければ判断が難しい場合があります。

ご自身のケースで利用できるかどうかは、弁護士に相談して確認することが非常に重要です。

安易な自己判断は避けましょう。

ここでは、住宅ローン特則の主な利用条件と、利用する上での注意点を分かりやすく解説します。

住宅ローン特則の主な6つの利用条件

住宅ローン特則は、誰しもが無条件で使えるものではありません。

主な6つの利用条件に当てはまっているかをご紹介します。

1.住宅ローンであること(純粋な住宅ローンかどうかがポイント)

住宅ローン特則の対象となる借金は、「住宅資金貸付債権」に該当するものである必要があります。

ものすごく簡潔に言うと、

その住宅ローンが、今お持ちの住宅のためだけに借入したものであるかどうかがポイントです。

つまり、純粋な住宅ローンであることが求められます。

例えば、住宅購入のために借入したお金の一部で車を購入したり、建て替えや買い替えの際に、前の住宅のローンと新しい住宅のローンをまとめて組み換えたりしているようなケースでは、住宅資金貸付債権に該当しない、あるいは一部のみ該当すると判断されることがあります。

2.ご自身が住んでいる家であること

住宅ローン特則を利用できる対象の家は、ご自身(およびご家族)が実際に住んでいる家であることが条件です。

一言で言えば、

あなたが、その住宅に住んでいることが条件です。

店舗と自宅が一体になっているような建物の場合は、その建物の床面積の2分の1以上を居住スペースとして使用していることが必要です。

また、他人に賃貸している投資用マンションなどは対象外となります。

3.住宅ローン以外の抵当権が付いていないこと

住宅ローン特則の対象となる自宅には、原則として、住宅ローン債権のための抵当権以外の抵当権や担保権が付いていないことが必要です。

もしも、住宅を担保に入れて、住宅ローン以外の借入(例えば事業用ローンの抵当権など)をしていた場合、原則として住宅ローン特則は利用できません。

それだけ、住宅ローン特則が特別な措置であるということです。

4.住宅ローンの滞納と代位弁済

住宅ローンの返済が滞ってしまい、保証会社が代わりに金融機関に返済(代位弁済)を行っている場合でも、住宅ローン特則を利用できる可能性はあります。

住宅ローンの滞納がないこと、または、滞納状態が一定期間内に解消できる見込みがあること、とも表現されます。

しかし、代位弁済から一定期間(通常6ヶ月程度)が経過してしまうと、原則として住宅ローン特則は利用できなくなります。

住宅ローンの返済が苦しくなってきたら、手遅れになる前にできるだけ早く弁護士に相談することが非常に重要です。

5.マンションの管理費や修繕積立金などの滞納(注意点として)

マンションにお住まいの場合、住宅ローン以外に管理費や修繕積立金の支払いがあります。

管理費や修繕積立金は、毎月ローンに加えて支払うもので、出費としては大きなものですよね。

だからこそ、そこもしっかりと見られます。

毎月の維持費がきちんと支払えないのなら、住宅ローンを認めても、維持していけないだろう?と裁判所に判断されてしまう可能性があるので、滞納については、弁護士にどうするべきかを相談してみましょう。

6.個人再生全体の利用条件も満たす必要があります

住宅ローン特則を利用する場合でも、個人再生手続き全体の利用条件を満たす必要があります。

具体的には、住宅ローンを除いた債務総額が原則として5,000万円以下であること、そして、弁済額を支払っていけること、すなわち将来にわたって継続的に収入を得る見込みがあることなどが基本的な条件となります。

住宅ローン特則を利用する上での5つの注意点

住宅ローン特則を利用する際には、以下のような注意点があります。

1.住宅ローンの返済義務はそのまま残る

住宅ローン特則は、あくまで住宅ローン以外の借金を減額する制度であり、住宅ローンそのものの返済義務がなくなるわけではありません。

これまで通り、あるいは住宅ローン会社と合意したリスケジュールされた返済計画に従って、住宅ローンを支払い続ける必要があります。

住宅資金特別条項を利用できたとしても、住宅ローンの返済は継続しなければなりませんので、個人再生計画による他の借金の返済と合わせて、無理のない返済計画を立てることが重要となります。

2.住宅ローン以外の債務の減額幅が小さくなる場合がある(清算価値保障原則との関係)

個人再生手続きにおいては、「清算価値保障原則」というルールがあります。

これは、仮に自己破産した場合に、自宅などの財産を処分して債権者に配当されるであろう金額(清算価値)以上の額を、個人再生の再生計画で返済しなければならないという原則です。

もし、住宅の評価額が住宅ローン残高を大きく上回っている(いわゆるアンダーローン)ような場合、その評価額が清算価値に大きく影響し、結果として住宅ローン以外の借金の減額幅が小さくなる可能性があります。

住宅の評価額と住宅ローン残高の関係によって、再生計画で支払うべき金額が変わってくるため注意が必要です。

3.手続きが複雑になる場合がある

個人再生手続きは、裁判所を介する法的な手続きであり、専門的な知識が必要です。

特に住宅ローン特則を利用する場合は、住宅ローンに関する手続きが加わるため、通常よりも手続きが複雑になる場合があります。

申立書類の作成や裁判所、住宅ローン会社とのやり取りなど、ご自身だけで進めるのは困難です。

費用はかかりますが、法律の専門家である弁護士が最適任者であると言えるでしょう。

4.信用情報への影響

個人再生手続きを利用すると、信用情報機関にその事実が事故情報として登録されます。

これにより、手続き後一定期間(通常5年〜10年程度)は、新たな借入れ、クレジットカードの作成、ローンの契約などが難しくなります。

5.保証人への影響

住宅ローンの保証人がいる場合、あなたが個人再生手続きを行っても、住宅ローンに関する保証人の責任はそのまま残ります。

住宅ローン以外の借金についても、保証人に請求がいく可能性があります。

要注意な例外ケース:ペアローンなどの複雑なケース

ごく稀にですが、親子や夫婦で「ペアローン」を組んでいる場合があります。

このような形で複数人が連帯債務者や連帯保証人となって住宅ローンを組んでいるケースでは、住宅ローン特則を利用するためには、原則としてその名義人全員が個人再生の手続きをしてもらう必要があります。

この場合は、ご自身の判断だけで手続きを進めることは非常に危険です。

どのような解決方法があるのか、必ず弁護士にご相談ください。

「住宅を残せる」という答えに行きつくまでには、いくつかの門をくぐらなければいけないので、不安もあるかと思いますが、あなたにとって最良の道を一緒に見つけるのも、弁護士の仕事の1つです。

住宅ローン特則を利用した場合の個人再生手続きの流れ

住宅ローン特則を利用して個人再生を行う場合も、基本的な手続きの流れは通常の個人再生と大きく変わりませんが、住宅ローンに関する部分で考慮すべき点があります。

1.弁護士への相談・依頼

借金と住宅ローンの状況、収入、財産などを詳しく話し、個人再生(住宅ローン特則)が利用可能か、メリット・デメリットは何かなどを弁護士と検討します。

2.受任通知の送付

弁護士が各債権者(住宅ローン会社含む)に受任通知を送付し、督促をストップさせます。

3.債権調査・書類収集

正確な借金額の確認と、裁判所に提出するための様々な書類(収入、財産、住宅ローンの契約書類など)を収集します。

4.申立書の作成・提出

収集した書類に基づき、住宅資金特別条項の利用を盛り込んだ申立書や再生計画案の基となる書類を作成し、裁判所に提出します。

5.個人再生手続開始決定

裁判所が申立てを受理し、手続きを開始します。

6.再生委員との面談(選任された場合)

裁判所の運用によっては再生委員との面談が行われます。

7.住宅資金特別条項に関する手続き

住宅ローン会社との間で、住宅ローンの返済方法について協議(リスケジュール)が必要な場合や、特則利用に関する意見調整などが行われます。

8.再生計画案の作成・提出

住宅資金特別条項を盛り込み、住宅ローン以外の借金をどのように返済するかを定めた再生計画案を作成し、裁判所に提出します。

9.再生計画の認可決定

裁判所が再生計画案を審査し、認可決定が出れば、再生計画が確定します。

10.再生計画に基づく返済開始

認可された再生計画に従って、住宅ローンはそのまま(またはリスケジュールされた額で)、住宅ローン以外の借金は減額された額を、それぞれ返済していきます。

住宅ローン特則に関するよくある疑問・Q&A

住宅ローン特則に関するよくある疑問を集めました。

A: はい、フラット35も住宅金融支援機構という公的機関の住宅ローンであり、個人再生の住宅ローン特則の対象となります。

A: 夫婦など複数人で自宅を共有名義にしている場合でも、個人再生の住宅ローン特則を利用できる可能性はあります。

ただし、共有名義であること自体が問題というよりも、住宅ローンの契約形態(単独名義か連帯債務か、連帯保証人がいるかなど)や、他の共有者の状況によって、手続きの進め方や自宅維持の可能性が大きく変わってきます。

特に、夫婦でそれぞれ住宅ローンを組んでいるペアローンや、連帯債務・連帯保証といった契約形態になっている場合、「要注意な例外ケース」の項目で解説したように、原則として住宅ローンの名義人全員が一緒に個人再生手続きを行う必要が生じることが多く、申立人お一人だけでの個人再生(住宅ローン特則利用)では自宅維持が難しくなるケースがあります。

共有名義のケースは非常に複雑であり、ご自身の状況で住宅ローン特則が利用できるか、自宅を守るためにどのような手続きが必要かの判断は、法律や不動産、ローンの専門知識が不可欠です。

安易な自己判断は禁物です。共有名義の自宅に関する借金問題でお悩みの方は、必ず弁護士に相談し、正確な状況判断と最適な解決策についてアドバイスを受けるようにしてください。

A: 住宅ローン特則は、対象不動産に住宅ローン以外の抵当権などが設定されていないことが原則的な条件です。

他の担保がついている場合、原則として住宅ローン特則は利用できません。

A: 住宅ローンの保証会社による代位弁済が完了した後でも、住宅ローン特則を利用できる可能性は残されています。

ただし、代位弁済から住宅ローン特則の利用に必要な裁判所への申立てまでには厳格な期間制限(通常は6ヶ月以内)がありますので、時間が経てば経つほど難しくなります。

返済が滞っている状況で、ご自身の判断で特定の債権者(住宅ローン会社など)にだけ一部を返済したり、他の借金の返済を止めたりすることは、「偏頗弁済(へんばべんさい)」とみなされ、個人再生の手続きに重大な悪影響を及ぼす可能性があります。

このようなリスクを避けるためにも、そして手遅れになる前に適切な手続きを進めるためにも、住宅ローンの返済が苦しくなってきたら、絶対に自己判断はせず、できるだけ早く弁護士に相談することが極めて重要です。

弁護士に相談することで、あなたの正確な状況を把握し、偏頗弁済のリスクを避けつつ、住宅ローン特則が利用可能か、間に合うのかどうかを含め、最適な解決策についてアドバイスを受けることができます。手遅れになる前に、まずは勇気を出してご相談ください。

A: 住宅ローン特則の対象となるのは、申立人ご自身が居住している建物に限られます。

相続した実家でも、ご自身がそこに住んでいるのであれば対象となる可能性がありますが、人に賃貸している不動産は対象外となります。

住宅ローン特則の利用判断は専門的!弁護士に相談すべき理由

ここまで見てきたように、個人再生の住宅ローン特則は自宅を守りながら借金問題を解決できる強力な制度ですが、その利用には複数の条件があり、手続きも複雑です。

ご自身のケースで住宅ローン特則が利用できるかどうか、どのような点に注意すべきか、そして最も有利な再生計画案を作成できるかなどの判断は、法律や個人再生の実務に関する専門知識と経験が不可欠です。

安易な自己判断は、手続きの失敗や、自宅を守れなくなるリスクにつながる可能性があります。

借金問題と自宅に関する不安を抱えているのであれば、「もう打つ手がない」と諦めてしまう前に、まずは借金問題に詳しい弁護士に相談することを強くお勧めします。

弁護士に相談・依頼することで、以下のメリットが得られます。

■あなたの状況で住宅ローン特則が利用可能か、正確な判断が得られる。

■手続きに必要な書類収集や作成、裁判所との複雑なやり取りを任せられる。

■あなたの状況に合わせた最適な再生計画案を作成してもらえる。

■手続きをスムーズに進め、成功率を高めることができる。

■精神的な負担が軽減され、安心して手続きを進められる。

まとめ:住宅ローン特則を活用して、マイホームも借金も守る道を

この記事では、個人再生の住宅ローン特則(住宅資金特別条項)について、その仕組みやメリット、利用条件、そして手続きの流れなどを解説しました。

住宅ローン特則を活用すれば、「借金を大幅に減額しつつ、大切なマイホームを手放さずに済む」という、多くの方が望む解決を実現できる可能性があります。

もしあなたが、住宅ローンを抱えながら他の借金で返済に困っており、「このままでは自宅を失ってしまうかもしれない…」と不安を感じているのであれば、決して一人で悩まず、まずは弁護士に相談してください。

名古屋にお住まいで個人再生(住宅ローン特則)をご検討の方、あるいは借金問題について誰かに相談したいと考えている方は、ぜひ一度アーク法律事務所にご連絡ください。

弁護士の鬼頭と、経験豊富な事務所スタッフがチーム一丸となり、あなたの生活再建について、親身になって一緒に考え、解決へと導くサポートをさせていただきます。

弁護士相談は、無料で行っておりますので、まずはお気軽にお問い合わせください。

アーク法律事務所の弁護士費用

積立金×手続き期間=弁護士費用

この積立金は、弁護士費用に充てることができるので、大きなご負担なくお手続きが可能です。

ご依頼された場合は、積立金額を毎月指定した口座にお振込いただくだけで、弁護士費用を新たに工面していただく必要はございません。

尚、積立金は借金総額に応じて変動し、最低額は4万円~になります。

つまり、4万円×7ヶ月だった場合の弁護士費用は28万円です。

費用の内訳:税込、着手金、報酬金、実費、手数料など、すべて込みの金額です。

ただし、個人事業主の方などの場合は、裁判所に再生委員が選任されることになるので、別途、裁判所に支払う予納金が15~20万円かかります。

再生委員とは、裁判所が選任した弁護士で、債務者の財産や収入などを調査する役割を持つ人のことを指します。

個人再生の手続きの概要を簡潔にお答えすると以上になりますが、あなたの状況に合ったお話をしっかりさせていただくためにも、一度面談相談にお越しください。

アーク法律事務所のサポート

アーク法律事務所は、借金問題に悩むあなたを、心からサポートしたいと考えています。

無料相談

借金問題に関する法律相談は、何度でも無料で承ります。借金問題そのものの解決策はもちろん、手続きの流れや費用、ご家族への影響など、ご不安な点についてもお気軽にご相談ください。

親身な対応

経験豊富な弁護士が、あなたの状況やお気持ちに寄り添い、親身になって対応いたします。

柔軟な相談時間

平日夜間や土日祝日でも、ご相談いただけます。

明瞭な費用

弁護士費用は、事前に明確にご説明いたします。

任意整理:1社につき18,000円(税込)

個人再生:積立金×手続き期間(最低積立額は4万円から)

自己破産:24万円(税込)

すべて、着手金や報酬金、実費、手数料込の費用設定で、追加料金などはかかりません。

分割払いも可能ですので、お気軽にご相談ください。

法テラスの利用も可能です。

専属事務員によるサポート

弁護士だけでなく、専属の事務員が手続きをサポートいたしますので、安心して手続きを進めることができます。

プライバシー厳守

ご相談内容はもちろん、個人情報についても厳重に管理いたします。

即日対応

ご依頼いただいた場合は、すぐに受任通知を発送いたしますので、借金の督促や取立てをすぐに止めることができます。

【当事務所の無料相談の流れ】

当事務所、アーク法律事務所では、日弁連の規定を守り、面談相談のみの取り扱いとさせていただいております。

場所は、名古屋市中区丸の内3丁目17番地13号 いちご丸の内ビル6階にあります。

地下鉄「久屋大通駅」1番出口より北へ徒歩1分です。

面談時間は、平日10時より行っています。

平日夜間・土日のご相談も可能ですので、ご希望の日時をお知らせください。

ご相談料は不要です。

何度でもご相談いただいても、セカンドオピニオンのご相談でも無料です。

納得できる答えが見つかるまで、何度でもご利用ください。

一緒に明るい未来を見つけましょう。

合わせてお読みください。

個人再生選択で「オーバーローン」なら住宅を失わずに済む可能性あり

<成功事例>

個人再生の成功事例|借金大幅ダウンで財産も守れる優れた手続き

<個人再生をお考えの方へ>

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >