私の借金、もしかして、もう「やばい」段階なのかな…?

借金が、いくらになったら、本当に危険なんだろう?

そう思って、ご自身の状況を客観的に見つめようとしている、あなたのその視点は、問題解決への、最も重要な第一歩です。

しかし、本当に大切なのは「借金の総額」ではありません。

あなたの「収入」に対して、「毎月の返済額」が、どれほどの負担になっているか。 それこそが、あなたの状況の危険度を測る、唯一の物差しです。

この記事では、その危険度を測るための、具体的な「基準」と、もし危険な状態だったとしても、そこから安全な場所へと抜け出すための「解決策」を、分かりやすく解説します。

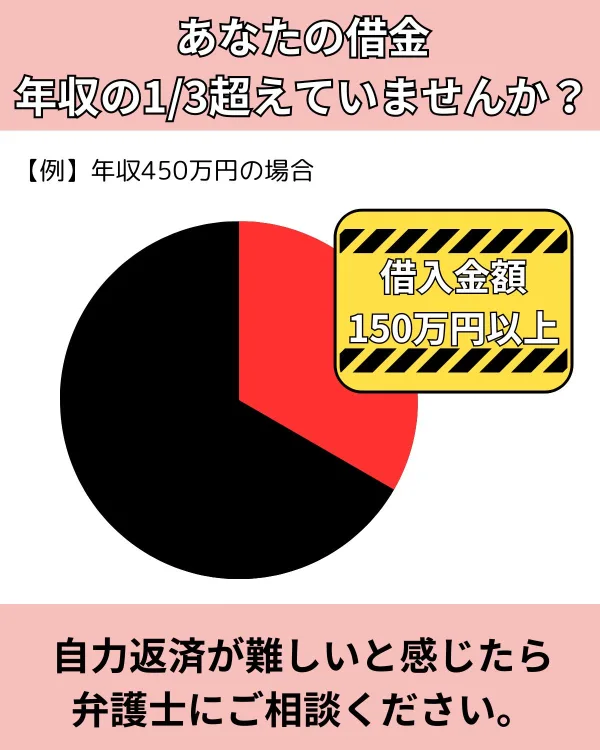

1. 年収の3分の1という、一つの「危険ライン」

一般的に、借金の総額が「年収の3分の1」を超えると、自力での返済が非常に難しくなると言われています。

これは、「総量規制」という法律で、貸金業者が、個人の年収の3分の1を超えてお金を貸してはならない、と定められているからです。つまり、国が「それ以上借りたら、返済が困難になりますよ」と、一つの基準を示してくれているのです。

しかし、注意しなければならないのは、銀行のローンや、クレジットカードのショッピング利用分などは、この総量規制の「対象外」であるという点です。 そのため、気づかないうちに、この「危険ライン」を大きく超える借金を抱えてしまう方が、後を絶たないのが現実です。

2.【自己診断】あなたは今、危険ラインの、どのあたりにいますか?

「年収の3分の1」という基準に加えて、ご自身の状況を、以下の項目でチェックしてみてください。

これは、あなたのいる場所が、安全な場所か、それとも、崖のすぐそばなのかを知るための、大切なチェックリストです。

[ ] 返済期間が、3年以上も続いている。

[ ] 返済のために、別の会社から借入れをしている(自転車操業)。

[ ] 複数の会社から借入れがあり、全体の状況を把握できていない。

[ ] 返済が遅れ、遅延損害金が発生してしまっている。

もし、一つでも当てはまるなら、あなたは、ご自身が思っているよりも、危険な場所の近くまで来ているのかもしれません。

ですが、ご安心ください。自分の現在地(状況)を知ること。それこそが、安全な場所へと向かうための、最も確実な一歩なのです。

3. あなたの「味方」について、少しだけお話させてください。

あなたの安全な未来への選択肢を知る場所が、無料相談です。

「弁護士に相談する」と言うと、とても大ごとで、恐怖心や不安を抱くかもしれません。

ですが、その誤解から、まず解かせてください。

弁護士は、あなたを裁く人ではありません。あなたの味方となって、法律を駆使して、解決へと導く人です。

そして、無料相談は、あなたの納得できる未来を模索する場。

あなたの未来を一緒に探すためには、あなたから正しい情報を教えていただく必要があります。 だからこそ、私たちは、顔の見えない電話やメールではなく、直接お会いして、正しく情報をお聞きし、責任もってお答えするために、面談相談を大切にしています。

あなたの味方になるためには、無責任な行動があってはいけない。

それが、アーク法律事務所のポリシーです。

ご安心ください。私たちは、あなたのことを決して否定しません。 どのようなことがあり、今の状況になってしまったのか、ありのまま教えてください。

その正しい情報があるからこそ、私たちは、あなたに寄り添い、「こんな未来がある」と、選択肢を広げることができるのです。

4.【希望】危険ラインから、安全な場所へ移るための、3つの「権利」

その選択肢について、簡潔にお話します。

あなたが「自分は、危険な場所にいるかもしれない」と気づくことができたなら、次に知ってほしいのは、その危険な場所から、安全な場所へと、あなたを導いてくれる、国が認めた、3つの力強い「権利」がある、ということです。

任意整理という、未来の「設計図」

今ある日常を大きく変えずに、将来の利息をなくし、無理のない返済計画を立て直す。あなたのペースで、着実にゴールを目指すための、最も穏やかな解決策です。

個人再生という、大切なものを守るための「盾」

どうしても手放したくない家や財産。それを守りながら、借金を大幅に圧縮する。失うものを最小限にして、最大限の再スタートを切るための、力強い選択肢です。

自己破産という、人生をリセットするための「翼」

すべての借金の支払い義務をなくし、過去を清算して、全く新しい未来へ羽ばたく。もう一度、何にも縛られない、本当の自由を手に入れるための、最終にして最強の手段です。

5. その危険な場所から、一歩を踏み出す勇気

ここまで読んでくださり、ありがとうございます。

あなたの現在地と、そこから抜け出すための道筋が、少しだけ、見えてきたでしょうか。

危険な場所に、これ以上、留まり続ける必要はありません。

「まだ大丈夫」と、見て見ぬフリをする必要もありません。

「相談する」という、ほんの少しの勇気。

それが、あなたの明日を、そして、未来を、安全な場所へと変える、最も確実な一歩です。

無料相談は、「契約」を決める場ではありません。

あなたのありのままをお聞きし、そこから解決策を探す場です。

なたが納得できる答えが見つかるまで、何度でもご利用いただけます。

まずは、あなたの状況を、私たちに聞かせてください。

あなたからのご連絡を、心よりお待ちしております。

アーク法律事務所のサポート

アーク法律事務所は、借金問題に悩むあなたを、心からサポートしたいと考えています。

無料相談

借金問題に関する法律相談は、何度でも無料で承ります。借金問題そのものの解決策はもちろん、手続きの流れや費用、ご家族への影響など、ご不安な点についてもお気軽にご相談ください。

親身な対応

経験豊富な弁護士が、あなたの状況やお気持ちに寄り添い、親身になって対応いたします。

柔軟な相談時間

平日夜間や土日祝日でも、ご相談いただけます。

明瞭な費用

弁護士費用は、事前に明確にご説明いたします。

任意整理:1社につき18,000円(税込)

個人再生:積立金×手続き期間(最低積立額は4万円から)

自己破産:24万円(税込)

すべて、着手金や報酬金、実費、手数料込の費用設定で、追加料金などはかかりません。

分割払いも可能ですので、お気軽にご相談ください。

法テラスの利用も可能です。

専属事務員によるサポート

弁護士だけでなく、専属の事務員が手続きをサポートいたしますので、安心して手続きを進めることができます。

プライバシー厳守

ご相談内容はもちろん、個人情報についても厳重に管理いたします。

即日対応

ご依頼いただいた場合は、すぐに受任通知を発送いたしますので、借金の督促や取立てをすぐに止めることができます。

【当事務所の無料相談の流れ】

当事務所、アーク法律事務所では、日弁連の規定を守り、面談相談のみの取り扱いとさせていただいております。

場所は、名古屋市中区丸の内3丁目17番地13号 いちご丸の内ビル6階にあります。

地下鉄「久屋大通駅」1番出口より北へ徒歩1分です。

面談時間は、平日10時より行っています。

平日夜間・土日のご相談も可能ですので、ご希望の日時をお知らせください。

ご相談料は不要です。

何度でもご相談いただいても、セカンドオピニオンのご相談でも無料です。

納得できる答えが見つかるまで、何度でもご利用ください。

一緒に明るい未来を見つけましょう。

<成功事例>

個人再生の成功事例|借金大幅ダウンで財産も守れる優れた手続き

<個人再生をお考えの方へ>

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >