借金の返済に追われ、督促に終わりが見えず、精神的にも経済的にも疲れ果て、追い詰められている…。

そんな状況に一人で苦しんでいませんか?

まず、あなたの心身の状態が心配です。

ご飯は食べれていますか?

眠れていますか?

あなたの苦しみに1つの光となれたら…そう思って、今日も記事を書いています。

実は、借金問題の解決方法はいくつかありますが、中でも「個人再生」は、借金を大幅に減額できる可能性があり、さらに住宅ローン返済中の持ち家を手放さずに済む可能性がある強力な手段です。

しかし、「個人再生」という言葉は聞いたことがあっても、実際にどのような手続きで進むのか、どれくらいの期間や費用がかかるのか、といった具体的なイメージが掴めないものではないでしょうか。

この記事では、個人再生手続きの全体像から、申立てから借金完済までの具体的な「流れ」に焦点を当て、かかる期間や費用、必要書類まで、あなたが気になる点を弁護士が分かりやすく解説します。

この記事を通して、個人再生手続きがどのように進むのかが理解でき、「借金問題解決へ向けて歩みだそう」という勇気に変わることを願っています。

個人再生とは?【弁護士が分かりやすく解説】

個人再生とは、国が定めた民事再生法という法律に基づき、裁判所の監督のもとで行われる法的な手続きです。

この手続きは、借金の額が大きくなりすぎて今のままでは返済しきれないものの、サラリーマンやパート・アルバイトなどで将来にわたって安定した収入を得る見込みがある個人を対象としています。

その一番の目的は、多額の借金によって困難になった方の経済生活を立て直し、再び安心して暮らせるように「再生」を図ることにあります。

個人再生は、債権者と直接話し合って返済方法を決める任意整理とも、所有する財産を整理して借金をゼロにする自己破産とも異なる、裁判所の手続きに沿って計画的に借金を整理し、生活再建を目指すための、国が認めた再建プロセスとして位置づけられます。

個人再生のメリット・デメリット

個人再生は借金問題の解決に非常に有効な手段ですが、メリットだけでなくデメリットも存在します。

手続きを検討する際は、これらの点をしっかりと理解しておくことが重要です。

個人再生のメリット

個人再生の主なメリットは以下の通りです。

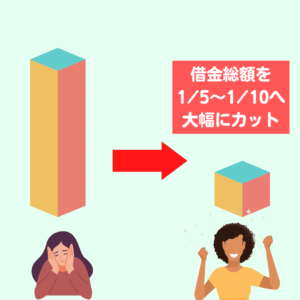

借金が大幅に減額される

個人再生の最大のメリットは、借金の元本を含め、大幅に減額できる可能性がある点です。

多くの場合、借金総額や財産の状況に応じて、借金が1/5〜1/10まで減額されます(法律で定められた最低弁済額)。

例えば、500万円の借金が100万円程度まで減額されるものだというイメージです。

任意整理が主に将来利息のカットであるのに対し、個人再生は元本そのものが減るため、返済負担を大きく軽減できます。

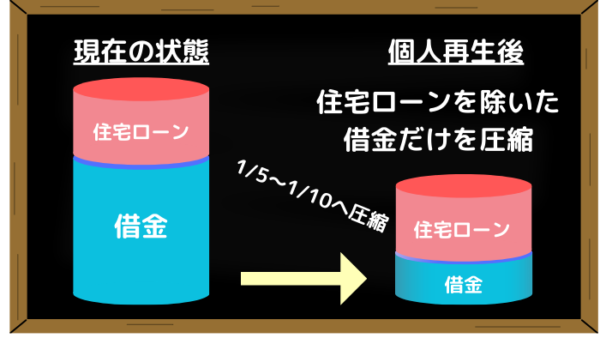

住宅ローン特則を利用すれば自宅を残せる可能性がある

マイホームを手放したくないという方にとって、個人再生の住宅ローン特則は非常に大きなメリットです。

この制度を利用することで、住宅ローンはこれまで通り支払い続けながら、それ以外の無担保債務(カードローンやキャッシングなど)だけを個人再生で整理し、自宅を守れる可能性があります。

これは、原則として自宅が処分される自己破産にはない、個人再生ならではの大きな特徴です。

弁護士に依頼すれば即座に督促がストップする

個人再生を弁護士に依頼し、弁護士が債権者へ受任通知を送付した時点で、債権者からの直接の取立てや督促が法的に禁止されます。

これにより、日々鳴りやまない電話や届き続ける郵便物といった借金に関するプレッシャーから即座に解放され、落ち着いて生活を立て直すための準備を進めることができます。

既に給与の差し押さえを受けている場合でも、手続きによって差し押さえを停止できる可能性があります。ただし、裁判所に申立てを行ってからでないと、差し押さえを停止することはできないため、できるだけ早く申立てに必要な書類を準備していただくことが必要です。

特定の職業や資格に制限がない

自己破産手続きの場合、手続き期間中に就くことが制限される特定の職業や資格がありますが、個人再生手続きにはこのような職業や資格に関する制限が原則としてありません。

現在特定の職業に就いている方や、将来そのような職業に就きたいと考えている方にとって、個人再生は安心して利用できる選択肢と言えます。

自己破産と比べて資産を残しやすい

自己破産が原則として自由財産以外の資産を全て処分する必要がある清算型の手続きであるのに対し、個人再生は将来の収入で返済していく再建型の手続きです。一定の基準(清算価値保障原則)を満たせば、自宅以外の資産(車や生命保険など)についても、自己破産よりも手元に残せる可能性が高まります。

わかりやすく言い換えると、持っている財産分の価値を弁済する代わりに残すことができるということです。

ただし、そのデメリットとしては、弁済額が上がってしまうため、所有している財産が多ければ多いほど、減額の効果は薄れるという特徴があります。

また、所有権が自分にないものは、債権者が返還を求めれば、返還しなくてはならないことが注意点として挙げられます。主に、ローン支払い中の車、ペイデイなどで購入したスマートフォン等です。

個人再生手のデメリット

個人再生には以下のようなデメリットもあります。

信用情報機関に事故情報として登録される

債務整理を行うと、信用情報機関にその事実が事故情報(いわゆるブラックリスト)として登録されます。

これにより、手続き後一定期間(通常5年〜10年程度)は、新たな借入れ、クレジットカードの作成、ローンの契約などが難しくなります。

官報に掲載される

個人再生手続きの開始決定や認可決定など、手続きの節目ごとに、氏名や住所などが国の機関紙である「官報」に掲載されます。

ただし、官報を日常的にチェックしている人は非常に限られているため、ここから、あなたの情報を知られる可能性は低いので、デメリットとは言えないかもしれません。

手続きが複雑で専門知識が必要

個人再生は、裁判所を介した法的な手続きであり、申立書類の作成や債権者とのやり取りなど、非常に複雑で専門的な知識が必要です。

ご自身で行うのは現実的ではないため、弁護士などの専門家に依頼することが好ましいです。

すべての借金が対象になるわけではない

税金や年金、健康保険料、養育費、罰金など、一部の債務は個人再生手続きの対象外となり、減額されずに全額を支払う義務が残ります。

これらの支払いに困る場合には、各窓口にて交渉等をご自身で行っていただく必要があります。

保証人がいる場合は保証人に請求がいく

借入に保証人がついている場合、あなたが個人再生手続きを行うと、債権者は保証人に対し残りの借金の一括返済を求めることになります。

保証人に迷惑をかけてしまう可能性がある点は、大きなデメリットです。

この場合は、保証人に個人再生をする旨を伝え、必要であれば、保証人の方も債務整理を行うことが好ましいケースもあります。

個人再生を申し立てるための条件

個人再生手続きを利用するためには、法律で定められたいくつかの条件を満たす必要があります。

1.継続的な収入があること

将来にわたり、継続的にまたは反復して収入を得る見込みがある方。サラリーマン、パート、アルバイト、年金受給者などが該当します。

2.借金総額の上限

住宅ローンなどを除く借金の総額が、原則として5,000万円を超えないこと。

3.最低弁済額以上の返済が可能であること

減額された借金(最低弁済額)を、原則3年間で返済できる見込みがあること。

また、住宅ローン特則を利用して自宅を残すためには、住宅ローン以外の借金について再生計画を立てること、住宅ローンが申立人自身の居住用不動産に関するものであることなど、さらに細かな条件があります。

個人再生手続きの具体的な「流れ」をステップごとに解説!

個人再生手続きは、申立ての準備から借金の完済まで、いくつかのステップを経て進んでいきます。ここでは、手続き全体の具体的な「流れ」を追って見ていきましょう。

※手続きの進め方や期間は、申立人の状況や裁判所の運用によって多少異なります。

1.弁護士への相談・依頼

まずは借金問題について弁護士に相談します。

弁護士はあなたの借金の状況、収入、財産などを詳しくヒアリングし、個人再生が最適な解決策かどうか、またどの種類の個人再生が適しているかなどを判断します。

個人再生で進めることになった場合、弁護士との間で委任契約を締結します。

2.受任通知の送付

弁護士が債権者(借入先)に対し、個人再生手続きの依頼を受けた旨を知らせる「受任通知」を送付します。

この通知が債権者に届いた時点で、法律により債権者からの直接の取立てや督促がストップします。

これにより、日々の精神的な負担から解放されます。

3.債権調査・書類収集

弁護士が各債権者から取引履歴を取り寄せ、正確な借金額(債権額)を確認します(債権調査)。

同時に、裁判所に提出するための様々な書類の収集を行います。

これには、収入を証明する書類(給与明細、源泉徴収票など)、財産に関する書類(預貯金通帳の写し、不動産の登記簿謄本、保険証券など)、家計の状況がわかる書類などが含まれます。

書類収集は多岐にわたるため、弁護士のサポートが非常に重要になります。

4.申立書の作成・提出

収集した書類や債権調査の結果に基づき、裁判所に提出する申立書、陳述書(借金に至った経緯などを説明する書類)、財産目録、債権者一覧表、家計状況など、必要な書類一式を弁護士が作成します。

書類が完成したら、管轄の地方裁判所へ提出します。

5.個人再生手続開始決定

裁判所が提出された書類を審査し、個人再生手続きの開始決定が出されます。

この決定により、正式に個人再生手続きがスタートします。

6.再生委員との面談(選任された場合)

裁判所の運用によっては、手続きが適切に進められるかなどを確認するため、再生委員(弁護士などが選任されます)が選ばれることがあります。

再生委員が選任された場合、申立人や弁護士が再生委員と面談を行い、手続きに関する説明を受けたり、家計の状況などについて質問されたりします。

再生委員が選任されるケースは、主に個人事業主の方が中心となります。

過去5年以内に個人事業主として経営をされていた方が対象です。

その際、別途、裁判所に予納金として、15~20万円ほどの費用がかかります。

7.債権届出期間・異議期間

裁判所から各債権者に対し、あなたの借金(債権)額を裁判所に届け出るように通知されます(債権届出期間)。

届出られた債権額に誤りや異議がある場合は、申立人側がその旨を裁判所に伝えることができます(異議期間)。

8.再生計画案の作成・提出

確定した借金額に基づき、減額された借金をどのように返済していくかという具体的な計画案(再生計画案)を弁護士が作成します。

この計画案には、総返済額、毎月の返済額、返済期間などが盛り込まれます。作成した再生計画案を裁判所に提出します。

9.書面による決議/意見聴取

個人再生には、小規模個人再生と給与者等個人再生の2つの種類があります。

小規模個人再生の場合

再生計画案について、債権者が書面で同意するかどうかの意見を述べます。

法律で定められた要件を満たす賛成が得られれば、再生計画案は可決されます。

そのため、不同意を出す債権者が偏っていないかを面談時に詳しく聞き取りをさせていただいております。

給与所得者等再生の場合

債権者の同意は不要ですが、裁判所が債権者の意見を聴取する手続きが行われます。

10.再生計画の認可決定

提出された再生計画案が法律の要件を満たしており、かつ公平かつ適切であると裁判所が判断すれば、再生計画の認可決定が出されます。

この決定により、再生計画案が確定し、減額された借金の返済が始まることになります。

11.再生計画に基づく返済開始

再生計画の認可決定が出た後、原則として再生計画に基づいた返済が開始されます。

減額された借金を、定められた返済額で、原則3年間、毎月(または計画で定めた頻度で)返済していきます。

返済は弁護士を経由して行う場合と、申立人が直接行う場合があります。

計画通りに返済を完了すれば、残りの借金については返済義務が免除されます。

個人再生手続きにかかる「期間」の目安

個人再生手続きにかかる期間は、申立人の状況や書類収集の進捗、裁判所の混雑具合などによって変動しますが、一般的な目安は以下の通りです。

■弁護士に依頼してから申立てまで: 2ヶ月~6ヶ月程度 (書類収集の状況によって大きく変わります。)

■申立てから再生計画の認可決定まで: 6ヶ月~1年程度

■再生計画に基づく返済期間: 原則3年間(最長5年間)

したがって、弁護士に依頼してから再生計画の認可決定を得て返済を開始するまでには、合計で約8ヶ月~1年半程度かかるのが一般的です。

それに加えて3年間(又は5年間)の返済期間があります。

個人再生の具体的な期間の流れ

具体的な期間の説明をします。

1.弁護士相談・ご依頼・受任通知の送付

あなたの状況を弁護士がヒアリングして、あなたに合った手続きを提案します。

弁護士への依頼が締結したら、受任通知を送付します。

これにより、借金の支払いはストップします。

2.書類の準備

ご依頼後は、書類の準備に入ります。

必要書類を銀行や役所などに行っていただくことになるため、時間がかかります。

この準備には、最短で、およそ2ヶ月ほどかかります。

しかし、受任から6ヶ月以内に申立てなければいけないので、ご協力が必要です。

3.個人再生手続きの申立て

書類が揃ったら、裁判所に申立てをします。

(2~3週間)

4.手続きの開始決定

あなたが個人再生手続きをすることに不備がないことが確認されると、手続きの開始決定が下ります。

(3週間)

5.再生債権と財産の調査

開始決定後のあなたの財産の状況と、債権者とあなたから異議がないかという申立て期間が設けられます。

(6週間)

6.再生計画案の作成

最低弁済額(支払うべき借金)を上回る返済計画を3~5年で立てます。

(3週間)

7.再生計画案の決議

小規模個人再生の場合は、書面投票にて決議。

給与所得等再生の場合は、意見聴取をして決議。

不認可事由がないかを債権者側から情報を募ります。

(数日)

8.再生計画案の認可

不認可事由がなければ、認可決定します。

(2週間)

9.官報掲載

内閣府が発行している官報というものに、個人再生手続きをした旨、氏名、住所が載ります。

(2週間)

10.認可決定確定

やっと長かった手続きも終了です。

ここまでスムーズにきて、7~8ヶ月ほどの期間がかかります。

ここから、取り決めた金額の返済がスタートしていきます。

個人再生手続きにかかる「費用」はどれくらい?

個人再生手続きを検討する際に、費用について不安を感じる方もいらっしゃると思います。

個人再生にかかる費用は、主に弁護士費用と裁判所に納める費用、そして場合によっては再生委員の費用です。

これらの費用は決して安くはありませんが、借金が大幅に減額されるメリットや、専門家に依頼することで得られる安心感を考え合わせることが大切です。

費用倒れにならないか不安な方は、まずは弁護士に相談してみましょう。

弁護士費用

弁護士に個人再生手続きを依頼する場合にかかる費用です。

費用体系は法律事務所によって異なりますが、一般的には着手金と手続き完了時の報酬金などを合わせて、50万円~80万円程度が目安となることが多いです。事案の複雑さや借入先の数などによって費用が増減することがあります。

多くの法律事務所では、依頼者の負担を軽減するため、弁護士費用の分割払いに対応しています。

初回相談時に費用の見積もりや支払い方法についてしっかりと確認しましょう。

なお、資力要件などを満たせば、法テラス(日本司法支援センター)の民事法律扶助制度を利用して弁護士費用の立替えを受けることも法的には可能とされています。しかし、個人再生手続きにおいては、多くの法律事務所が柔軟な分割払いプランを用意していることや、法テラスの審査に一定の時間がかかる場合があることなどから、弁護士事務所に直接依頼して分割払いを利用されるケースが比較的多いのが実情です。

裁判所費用

個人再生の申立てをする際に、裁判所に納める必要のある費用です。主なものとして、以下の費用がかかります。

申立手数料: 1万円程度

官報公告費用: 借金の減額や再生計画の認可などが官報に掲載されるための費用で、2万円程度です。

郵券代(予納郵券): 裁判所が関係者への書類郵送に使用する切手代で、数千円程度です。

これらの裁判所費用を合計すると、3万円~5万円程度が目安となります。

再生委員の費用

裁判所の運用によっては、手続きの進行をサポートする「再生委員」が選任されることがあります。再生委員が選任された場合、その報酬として別途費用がかかります。

再生委員の費用は、裁判所や事案によって異なりますが、20万円程度が目安となることが多いです。

また、最近の傾向としては、再生委員が選任されるケースが増えているため、弁護士費用とは別で予納金が必要になるかもしれないと覚えておいてください。

個人再生にかかる費用の合計目安

個人再生手続き全体にかかる費用の合計は、上記の弁護士費用、裁判所費用、再生委員費用の合計となります。

合計費用の目安

弁護士費用(約50万~80万円)

+

裁判所費用(約3万~5万円)

+

再生委員費用(約15万~25万円)

となり、事案にもよりますが、全体で50万円~70万円程度が目安の一つと言えるでしょう。

ただし、これはあくまで一般的な目安であり、借金の状況、債権者の数、財産の状況、依頼する弁護士事務所、再生委員の選任の有無などによって変動します。

正確な費用については、必ず依頼を検討している法律事務所で無料相談などを利用し、具体的な見積もりを確認するようにしてください。

費用体系が明確で、丁寧に説明してくれる事務所を選ぶことが大切です。

【当事務所(アーク法律事務所)独自の弁護士費用体系】

一般的な弁護士費用の相場を聞いて、費用負担が大きいと感じる方もいらっしゃるかもしれません。

当事務所(アーク法律事務所)では、ご依頼者様が無理なく手続きを進め、その後の経済的再生を円滑に行えるよう、一般的な体系とは異なる独自の弁護士費用体系を採用しています。

これは、個人再生手続きにおいて重要な要素である、毎月の家計収支表の作成指導や、再生計画認可後の返済に向けた履行テスト(※)の特性を活かした「積立金制」です。

当事務所の弁護士費用は、ご依頼者様の弁済相当額に基づき、

例えば、ご依頼者様の状況に応じた毎月の積立金の最低額を4万円とした場合(借金総額により異なります)、手続き期間が最短の8ヶ月で完了したとすると、

弁護士費用は【4万円 × 8ヶ月 = 32万円(税込)】となります。

これは、裁判所の申立てにかかる費用、報酬金、実費等を含んだ金額となります。

変動するのは、再生委員が選任された時のみです。

また、弁護士費用を少しでも安く収めていただくためには、書類の準備を積極的に行っていただくことで、期間の短縮ができますので、ご協力をよろしくお願いいたします。

この積み立てていただいた金額は、そのままご依頼者様の弁護士費用に充当できるため、弁護士費用の工面について、頭を悩ませる必要はございません。

この積立金制のメリットは、一般的な弁護士費用の相場(50万円〜70万円程度)と比較して、ご依頼者様の費用負担を抑えられる可能性がある点です。

さらに、手続き期間中に計画的に費用を積み立てることで、個人再生計画が認可された後の返済に向けた家計管理の良い練習にもなります。

積立金額や手続き期間は、お客様の個別の状況や事案の進捗によって異なりますので、上記の金額はあくまで目安となります。

正確な弁護士費用については、ご相談時に詳しく状況をお伺いした上で、積立金額も含めて明確にご提示させていただきますので、どうぞご安心ください。

個人再生に必要な主な「書類」リスト

個人再生手続きでは、裁判所に多くの書類を提出する必要があります。

主な書類は以下の通りです。

- 個人再生申立書

- 陳述書(申立に至った経緯などを記載)

- 債権者一覧表(借入先、借金額などをまとめたリスト)

- 財産目録(所有している財産の種類、評価額などを記載)

- 家計全体の状況(家計収支表など)

- 源泉徴収票や給与明細など、収入を証明する書類

- 預貯金通帳の写し

- 不動産の登記簿謄本や固定資産評価証明書(不動産を所有している場合)

- 車検証(車を所有している場合)

- 生命保険や学資保険などの保険証券

- 退職金に関する証明書

- 賃貸借契約書(賃貸物件に住んでいる場合)

- 年金手帳や雇用保険受給資格者証(該当する場合)

これらの書類は多岐にわたり、収集や作成が煩雑です。

弁護士に依頼すれば、必要な書類のリストアップや収集のサポートを受けられるため、手続きの負担を大きく減らすことができます。

個人再生は「弁護士」に依頼すべき?メリットを解説

個人再生手続きは、ご自身で進めることも法律上は可能ですが、手続きが非常に複雑で専門的な知識が求められるため、弁護士に依頼することを強く推奨します。弁護士に依頼するメリットは非常に大きいです。

■手続きのすべてを代行してくれる

裁判所への申立て書類の作成、必要書類の収集、裁判所や再生委員とのやり取りなど、複雑で時間のかかる手続きのほとんどすべてを弁護士が代行してくれます。

■速やかに督促がストップする

弁護士が受任通知を送付することで、債権者からの直接の電話や郵便による取立て・督促が即座に止まります。

これにより、精神的な負担から解放され、落ち着いて手続きを進めることができます。

■最適な手続きや再生計画案についてアドバイスがもらえる

あなたの状況に合わせて、個人再生が最適な方法か、どのような再生計画案を作成するのが良いかなど、専門家ならではの適切なアドバイスを受けることができます。

住宅ローン特則の利用についても、専門的な判断が必要です。

■手続きがスムーズに進み、成功率が高まる

弁護士は個人再生手続きに関する豊富な知識と経験を持っています。

そのため、手続きをスムーズに進め、再生計画の認可を得られる可能性を高めることができます。

■精神的な負担が軽減される

借金問題の解決を専門家に任せることで、「どうすればいいんだろう…」という悩みから解放され、精神的に非常に楽になります。

アーク法律事務所では、借金問題でお困りの方が安心してご相談いただけるよう、無料で弁護士相談を行っております。

何度、弁護士にご相談いただいても、セカンドオピニオンのご相談でも無料ですので、納得いくまで弁護士と話し合ってください。

信頼できる弁護士の選び方

個人再生を依頼する弁護士を選ぶ際には、以下の点を参考にしてください。

1.債務整理の実績が豊富か

個人再生だけでなく、債務整理の解決実績が豊富な弁護士は、手続きの流れや注意点を熟知しており、安心して任せられます。

2.費用体系が明確か

弁護士費用が分かりやすく提示されているか、追加費用の有無などが契約前にしっかりと説明されるかを確認しましょう。

3.親身になって話を聞いてくれるか

借金問題は非常にデリケートな問題です。

あなたの状況や気持ちに寄り添い、丁寧に話を聞いてくれる弁護士を選びましょう。

4.説明が分かりやすいか

専門用語を避け、個人再生の手続きやメリット・デメリット、費用などについて分かりやすく説明してくれるかどうかも重要です。

5.無料相談を利用する

多くの法律事務所では無料相談を行っています。

実際に弁護士と話してみて、信頼できるかどうか、安心して任せられるかどうかをご自身の目で確かめることをお勧めします。

個人再生で借金問題に終止符を|弁護士に相談して新たなスタートを

この記事では、借金問題の解決策として有効な手段である個人再生手続きについて、その概要から、最も気になる手続きの「流れ」、そしてかかる期間、費用、必要書類、弁護士に依頼するメリットまでを詳しく解説しました。

個人再生手続きは複雑ではありますが、適切に進めれば借金を大幅に減額し、生活を立て直すことが可能です。特に、手続きの「流れ」を事前に理解しておくことで、不安を軽減し、落ち着いて対応することができます。

一人で借金問題を悩み続ける必要はありません。専門家である弁護士に相談することで、問題解決への道が開けます。

名古屋にお住まいで、個人再生を検討されている方、あるいは借金問題について誰かに相談したいと考えている方は、ぜひ一度アーク法律事務所にご連絡ください。

弁護士の鬼頭と、経験豊富な事務所スタッフがチーム一丸となり、あなたの生活再建について、親身になって一緒に考え、解決へと導くサポートをさせていただきます。

アーク法律事務所からあなたへ

借金問題を解決する術がわかったとしても、次に、それを「誰と」解決するかが、非常に重要です。

私たちアーク法律事務所から、あなたへのお約束できることを聞いてください。

私たちは、あなたと「直接、会って」お話します。

あなたの人生に関わる大切なご返答を、顔の見えない電話やメールだけで、無責任に行うことは、決してしません。あなたの状況を正確に理解し、責任もってお答えするために、「面談相談」を何よりも大切にしています。

私たちは、あなたの「お金の心配」を、これ以上増やしません。

面談相談の場で、お金は一切不要です。

何度ご相談いただいても、セカンドオピニオンでも、あなたが納得いく答えが見つかるまで、無料でご利用いただけます。

弁護士費用も、無駄を徹底的に省いた、安価で明瞭な料金設定です。借金の支払いをストップさせている間に、無理なく払い終えられるよう、計画を立てます。

私たちは、あなたを「一人」にはさせません。

初回相談の際から、専属事務員があなたのサポートに入ります。

弁護士と事務員の「二人三脚」で、書類の準備から、心のケアまで、あなたが困ることのないよう、最後まで支え続けます。

無料相談は、「契約」を決める場ではありません。

あなたが納得できる答えが見つかるまで、何度でもご利用いただけます。

あなたの状況を否定することは、決してありません。どうぞ、ご安心ください。

あなたからのご連絡を、心よりお待ちしております。

アーク法律事務所のサポート

アーク法律事務所は、借金問題に悩むあなたを、心からサポートしたいと考えています。

無料相談

借金問題に関する法律相談は、何度でも無料で承ります。借金問題そのものの解決策はもちろん、手続きの流れや費用、ご家族への影響など、ご不安な点についてもお気軽にご相談ください。

親身な対応

経験豊富な弁護士が、あなたの状況やお気持ちに寄り添い、親身になって対応いたします。

柔軟な相談時間

平日夜間や土日祝日でも、ご相談いただけます。

明瞭な費用

弁護士費用は、事前に明確にご説明いたします。

任意整理:1社につき18,000円(税込)

個人再生:積立金×手続き期間(最低積立額は4万円から)

自己破産:24万円(税込)

すべて、着手金や報酬金、実費、手数料込の費用設定で、追加料金などはかかりません。

分割払いも可能ですので、お気軽にご相談ください。

法テラスの利用も可能です。

専属事務員によるサポート

弁護士だけでなく、専属の事務員が手続きをサポートいたしますので、安心して手続きを進めることができます。

プライバシー厳守

ご相談内容はもちろん、個人情報についても厳重に管理いたします。

即日対応

ご依頼いただいた場合は、すぐに受任通知を発送いたしますので、借金の督促や取立てをすぐに止めることができます。

場所は、名古屋市中区丸の内3丁目17番地13号 いちご丸の内ビル6階にあります。

地下鉄「久屋大通駅」1番出口より北へ徒歩1分です。

面談時間は、平日10時より行っています。

平日夜間・土日のご相談も可能ですので、ご希望の日時をお知らせください。

ご相談料は不要です。

何度でもご相談いただいても、セカンドオピニオンのご相談でも無料です。

納得できる答えが見つかるまで、何度でもご利用ください。

一緒に明るい未来を見つけましょう。

<成功事例>

個人再生の成功事例|借金大幅ダウンで財産も守れる優れた手続き

<個人再生をお考えの方へ>

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >