【あなたの借金問題】どの方針を選ぶべきなのか目安が知りたい方へ

「NO」という借金の返済に困っていないという場合の方は、以後の情報は参考にしてください。

「YES」と答えた方は、これからどのような方針を選ぶべきなのかを一緒に考えていきましょう。

再度、質問をしますので、考えてみてください。

借金の返済が苦しくなるには、様々な理由があります。

- 借金が膨れ上がったからなのか

- 住宅ローンとの両立払いが難しいのか

- 収入が減少したのか

- 支出が増えたのか

どこに該当しますか?

責めることはありませんから、考えてみてください。

次に、支払えない原因が見えてきたら、どうしたら改善できるのかを考えます。

さぁ、この質問で、あなたのどこが改善されれば、生活が安定するか見えてきましたか?

3番目の「収入が増えれば…」というのは、現実的であるのならば、副業などをすることで借金の返済を続けられるのならば問題ありません。

ですが、会社によっては、副業を禁止しているところもあります。

会社の規律違反は問題となるので、すべての人が副業をできるわけではありません。

現実的に考えるポイントは2つ

- 借金の減額

- 借金の帳消し

このどちらかに焦点を絞って考えていきます。

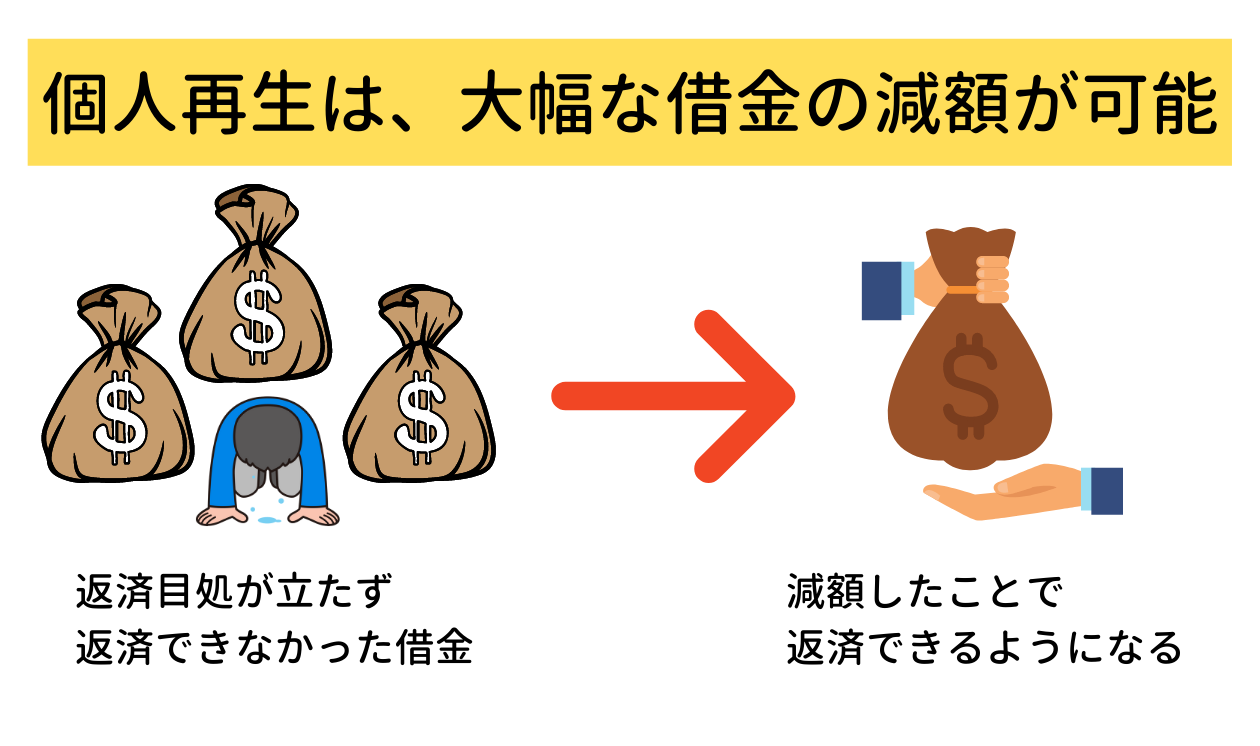

借金の減額率は、問題解決するためには、大きな注目ポイントです。

「任意整理」は、

借金額の少ない人向け

任意整理は、1社ごと手続きします。

借金総額は、そこまで多くなくても、毎月の返済額が大きい場合もあります。

利息というものがプラスされているので、借入額より増えます。

その利息をカットしてもらって、元本だけを3~5年で弁済するのが、任意整理です。

返済期間が長くても5年なので、任意整理する借金額によっては、現在よりも毎月の返済額が多くなる場合があります。

・利息カット後の弁済額が支払える人

・その他の支出に問題がない人

・借入不可となっても生活が回る人※どれかの手続きをするとブラックリストに登録されるので、その期間は借入や保証人になることができなくなります。

滞納している場合も同様です。

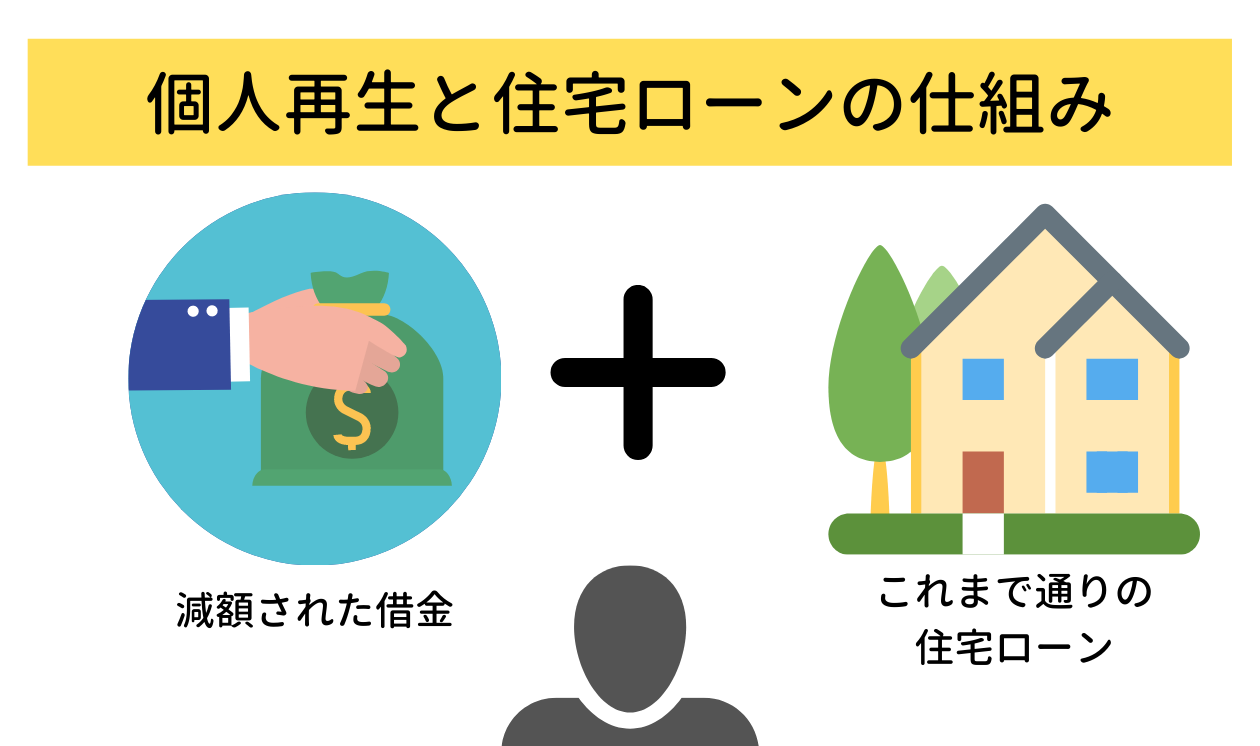

「個人再生」は、

借金総額が多い人向け

(住宅ローンを除いて5,000万円以下まで)

個人再生の場合は、借金の総額で考えます。

ですが、100万円以下の借金の人には使えない手続きです。

- 住宅資金特別条項の要件を満たしていること

- 減額された借金と住宅ローンの支払いができること

| 借金総額 | 最低弁済額 |

| 100万円 | 減額されません |

| 100万円~500万円 | 100万円 |

| 500万円~1,500万円 | 5分の1 |

| 1,500万円~3,000万円 | 300万円 |

| 3,000万円~5,000万円まで | 10分の1 |

・任意整理で減額しても支払困難が変わらない人

・減額後の金額が支払っていける人

・住宅ローンを残したい人

・安定した収入のある人

何もかもを処分されてしまうわけではありません。

生活必需品として、処分できないものは法律で決まっています。

しかし、保険や財産としてカウントできるようなものが99万円以上ある場合は、処分の対象となります。

そういったデメリットも飲み込むことができるのなら、借金自体を帳消しにしてもらえるように、裁判所に申立てることができます。

・個人再生でも借金の減額が難しかった人

・個人再生の要件に当てはまらなかった人

・何らかの理由で返済見込みのない人

どうぞ目安にして、法律相談へお越しください。

当事務所は、名古屋にあるアーク法律事務所です。

名古屋最安値で運営中!

土日祝、夜間対応可能

相談料は、何度でも無料です。

お気軽にご予約をお取りの上、お越しください。

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >