借金問題を解決するための「踏ん切り」をつけられない方へ

今、あなたはどんな生活をしていますか?

毎月の生活費は、足りていますか?

支払の滞納は、ありませんか?

毎月の支払は、借入せずに払えていますか?

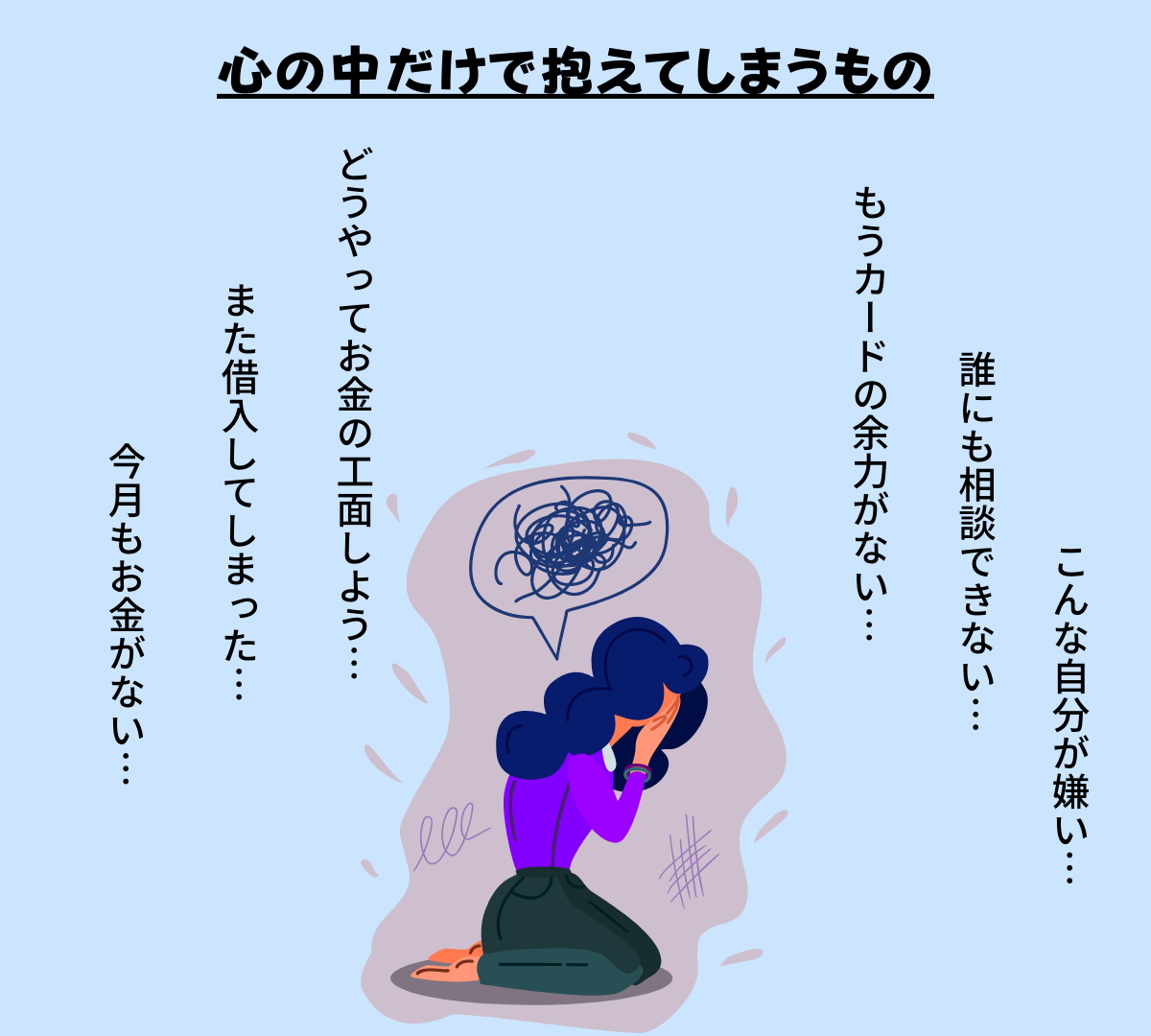

「お金」の問題は、人間関係も悪くなることがあるし、自分の心の状態も悪くなることがあります。

あなたは…

「大丈夫」

と、言えるでしょうか?

「生活できているつもりでした」

「まだ大丈夫だと思っていました」

面談時に、借金の経緯をお聞きしていると、不思議なことに共通して仰るんです。

一昔前は、クレジットカードは、悪のカードという印象が世の中に根付いていた気もするのですが…

今では、クレジットカードを持っていることが当たり前で、友達の前で使っても、お金がない人だと思われることもありません。

むしろ、クレジットカードを持っていない方が不思議がられるような時代です。

実は、クレジットカードは、毎月完済していたとしても

借金であることに変わりありません。

そして、気づいた時には…

思わぬ金額に膨らんでいるのが怖い所です。

あと、借入枠はどのくらいでしょうか?

枠があるうちは、補填することはできてしまいます。

でも、返済が進んでいかないのなら…

いつか、補填できるパワーも消えてしまいます。

生活の限界を迎える前に

弁護士に相談するという

踏ん切りをつけよう!

人はどうして無理をし続けようとするのか?

たった一言で言うと…

自分のダメな部分って、

認めたくないものなのです。

わかっているけど、見過ごせるものなら見過ごしたい。

きっと、恐れていることは起きないと信じたい。

そうやって、時を過ごしてしまうものだと思いませんか?

「お金がない」ってできない見栄や意地ってありますよね。

誘われたら、NOって言えないこともあります。

本当は苦しいって言えないから、抱え込みますよね。

でも、実は、

これって本音じゃないですよね。

本当は、どうにかなるものなら、どうにかしたいけど、どうにもできないという人間の不思議な心理があります。

でも、これって、違うんですよ!

どうにかできる方法をあなたが知らないだけです。

あなたが今と別の方向へ進むことが楽になる道だと気づいていないだけです。

だましだましの生活に限界を感じていませんか?

無理に無理を重ねて、生活を続けていると…

100万円あった借入枠も残りわずかになり…

この先の不安ばかりで何も見えなくなってしまいます。

どうにか、別の借入先を探して、お金を手に入れようと考えがちになります。

ところで、さらに借りれできたとして、生活は改善するのでしょうか?

消費者金融や銀行の枠がいっぱいになると…

ネット上の掲示板サイトで、貸金業者ではない個人間やり取りでお金を借りてしまうこともあります。

また、ヤミ金から借りてしまうということもあるでしょう。

どちらも、トラブルのもとになります。

そうでなければ、親や親戚だけではなく、友人や知人からも借りてしまうこともあるでしょう。

そんなつもりじゃなかった…

と、さらにあなたの心の悩みを深刻化させてしまってはいないでしょうか?

借金の問題は解決することができます!

借金の問題をどうにかするために「借入」を増やす行為は、問題を深刻化させる方向に動いてしまっています。

▼

▼

借金の問題を解決させるためには、法律の力を使って、何らかの対処をすることができます。

【借金の問題を解決させる手段】

①任意整理

利息のカットをして、元金のみを3~5年で返済する方法

②個人再生

借金総額を大幅にカットして、3~5年で返済する方法

③自己破産

借金そのものを帳消しにする方法

このいずれかになります。

そして、これらの方法を選ぶにあたって不安な要素がきっとたくさんあると思います。

一緒に不安を取り払っていきましょう。

今、思いつく限り、あなたが不安になりそうな要素を挙げていきますね。

自分の落ち度に思えることは、誰にもバレたくない。

そう願うのは誰しもが同じです。

・家族に添付資料等をもらう必要がなければバレません。

・会社から借入がなく、信用情報や官報を購読する習慣がなければバレません。

・訴訟問題や差押えされていないこと

・法律事務所からの連絡手段の対応は可能など

家族や会社にバレるかという点を気にされる方が多いです。

ご相談者様のご意向を最大限配慮致します。

面談の時に詳しく説明しますので、不安な点はお話しください。

事故情報として登録されてしまうと、生活がガラッと変わってしまう気がしますか?

・クレジットカードの代用品として「デビットカード」

・ETCカードの代用品として「ETCパーソナルカード」

※チャージ方式のカードのことです。

原則、後払いになるようなことは不可能となりますが、サービスを受けるということに関しては、支払い方が変わるだけです。

ネットショッピング、デリバリーサービスなどは、デビットカードで利用可能です。

※<事故情報登録期間>

任意整理…完済から5年

個人再生…完済から5年

自己破産…免責許可日より5~10年

・保証人になっている場合は、保証人から外されることになります。

・あなたの保証人には、一括請求が行きます。(話し合いで主契約者と同じ状況で支払えることもあります)

奨学金に関しては、柔軟に対応してもらえます。

途中で「機関保証」への切り替えも可能なため、子供の学業に迷惑をかけることはありません。

その他の借金は、保証人がいれば、保証人に請求が行きます。

あなたが保証人の場合は、主契約者に一括請求される又は別の保証人を立てることで、一括請求を免れることが可能な場合があります。

場合よって、商品の引き揚げや財産の処分をされることがあります。

利息分をカットした返済額となるため、多くの場合は、毎月の返済額が減ります。

債権者の判断により、商品を引き揚げられる場合があります。

多くのケースでは、住宅ローンを除き、借金総額が大幅に減額するので、毎月の返済額が減ります。

債権者の判断により、商品を引き揚げられる場合があります。

その他の財産は、実際処分されることはありませんが、清算価値として計上するため、減額率に影響します。

借金が帳消しになるので、毎月の返済はなくなります。

しかし、税金、養育費などは免責されませんので、これまで通り支払う必要があります。

債権者の判断により、商品を引き揚げられる場合があります。

家財道具などと、99万円までの財産を残すことは可能になるので、すべてをお金に換えて失うことはありません。

このように選んだ手続きにより違いがあります。

★携帯電話について

格安スマホや格安SIMを入手することで、解決できることもあると思います。★信用情報について

登録されている期間が過ぎれば、通常通りの生活に戻ることができます。★ネットの情報について

真意不明な情報もたくさん飛び交っているため、正確な情報は、弁護士に直接お尋ねください。

弁護士が解決のために知りたいこと

あなたの問題を解決していくための方針を考えるためには、いくつかの質問をすることになります。

でも、決して、それは

あなたを責めているわけではありません。

何が原因でできた借金ですか?

生活費・浪費・ギャンブル・投資・保証人など、理由をお聞かせください。

自己破産や個人再生では、原因を裁判所に伝える必要があります。

※浪費やギャンブルが借金の理由だと自己破産手続きに裁判所に支払う費用が別途掛かることがあります。

職業は何ですか?安定した収入は入ってくる見込みがありますか?

職業と収入の有無で、選択できる手続きが変わります。

※資格の制限に該当する場合、自己破産が難しくなります。

※安定した収入がない場合、個人再生が難しくなります。

借金はいくらありますか?

A社50万円、B社100万円、C社30万円など、それぞれの借り入れた金額と期間をお聞かせください。

※職業、収入、借金総額から選択できる手続きを検討します。

毎月いくらなら支払えそうですか?

今まで、20万円の返済だったけど、それが5万円ならできるなどをお聞かせください。

※返済可能額と減額見込みから割り出して、選択できる手続きを検討します。

このように、相談にお越しいただければ、あなたの状況にピッタリの方法を割り出して、提案することができます。

相談料は0円です。

土日祝、夜間にも対応していますので、あなたの都合に合わせることが可能です。

そして、あなたらしい人生を再スタートさせる機会にしてください。

ご予約方法は、以下の2つです。

事務所の営業時間は、

9:30~18:00(12:00~13:00を除く)

時間外は、留守番電話対応となっております。

メール・留守番電話については、確認でき次第折り返しご連絡をさせていただいております。

持ち物

- クレジットカード・金融カード

- 認印

- 借金の金額、件数、期間がわかるようにお願いします

※個人再生、自己破産をお考えの場合は、財産に関係する書類を合わせてお持ちください。

※ご家族があなた名義の口座を持っていないか確認できているとスムーズです。

どうしたらいいかわからないし、誰にも言えないのが借金問題の特徴です。

借金問題は、誰かに打ち明けることが難しく、事態は深刻化しやすい特徴があります。 この記事を目にしたあなたは、そろそろ生活の限界を感じていませんか? 実は「借金をしている」という認識[…]

相談に抵抗があるという方は、こちらもお読みください。

よくある債務整理の質問" width="1260" height="746" >

よくある債務整理の質問" width="1260" height="746" >